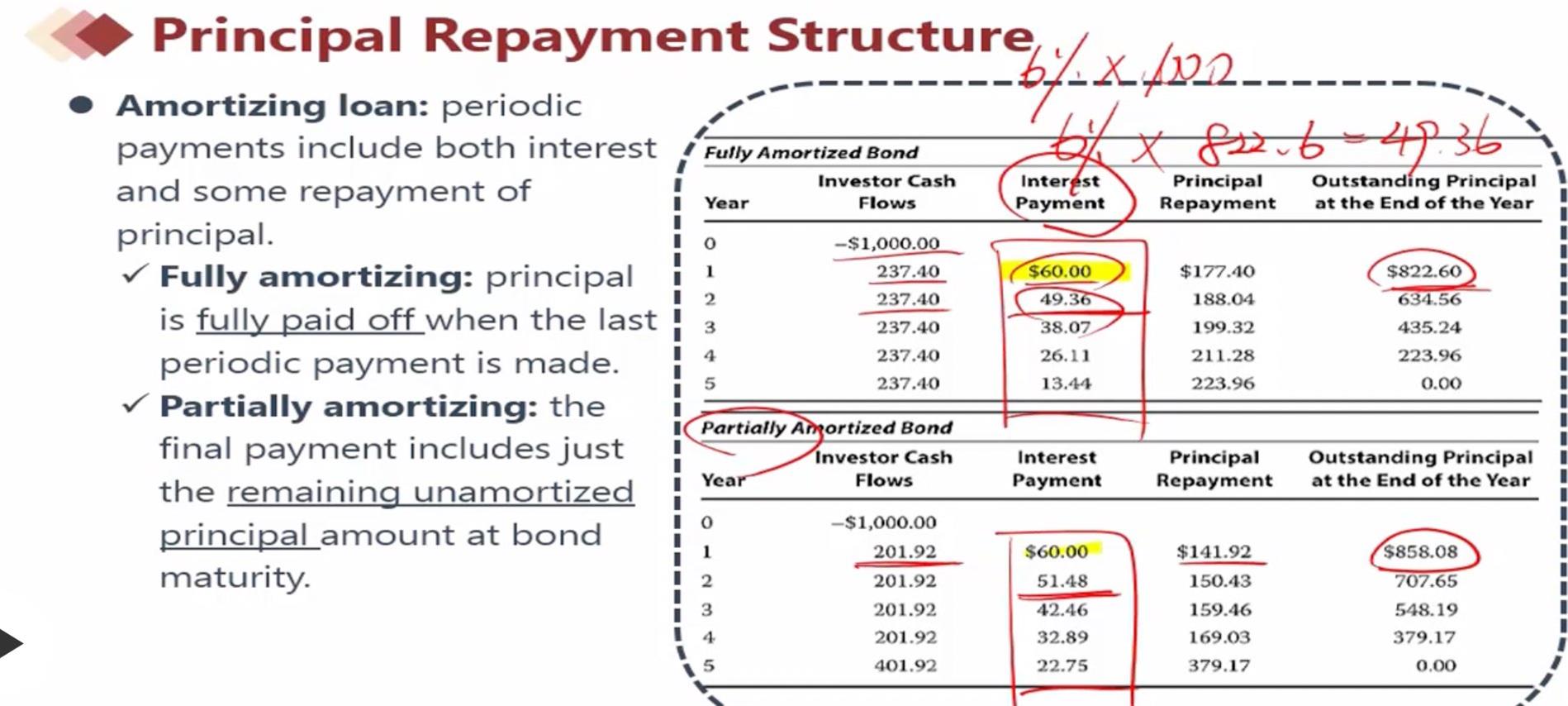

-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

老师 我的理解是:因为long方要以forward price买入 那long方如果positive 就要满足“低买高卖”的条件,而在spot price>forward price 时 就满足此条件,所以此时 是positive. 而short方是long方的对立面 所以此时short方为negative. 我的理解对不?

查看试题 已回答您好,在老师讲NPV和IRR的时候,提到Crossoverrate出现后,两个项目会发生冲突,想问下1)什么叫发生冲突?是不是说只能投资A项目不能投B项目的意思?2)假设NPVA大于NPVB出现在crossoverrate的左边,但到了这个交叉点右边,NPVA又小于NPVB了,那到底该投A还是不投呢,是冲突还是不冲突呢?3)NPV的斜率,是1+r的n次方之一么?4)这块实在不明白,有什么中文教材推荐买来读一读么?

For a high-quality debt issuer with a large amount of publicly traded debt, bond investors tend to devote most effort to assessing the issue's 这道题目中,按照视频的解说,其实不管债务是不是高质量,都应该先研究违约风险哟。因为低质量更应该先看违约情况,再看损失严重性,就跟道德里面不管市场情况怎样,资产评估都是按风险>分散性>回报来做的

已回答麻烦老师翻译一下A选项 另外 C里的market rigidity是什么意思 怎么理解啊 (手机上看老师回复时是没办法看到本题答案的对吧 希望后台可以修正一下 这样我们复习提问问题 如果忘记答案 还要回去重新翻错题 比较麻烦) 答案B

查看试题 已回答

这道题是属于学了衍生品就能做出来的么?我现在只学了经济数学财报和衍生品 这道题就属于完全看不懂... 为什么期货市场揭示了资产持有者可以承受的价格啊?然后就避免了不确定性风险? 还有为什么期货价格提供的信息只比现货价格多一点,但并不是对期货即期价格的真正预测? 答案说因为期货市场需要较少的资本,信息可以在进入现货市场之前流入期货市场。这里的信息是指什么呀? 答案选C 这块的题 是不是应该学完 Equity 和 Fixed income再做呢

查看试题 已回答精品问答

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- m上升 EAR为什么上升 以及为什么又不变

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

- 对于老师讲的这部分,1. 我理解FRA的Payoff始终等于利率期货的Payoff部分进行折现(除以1个大于1的数),也就是说,FRA的Payoff的变动幅度 应该 始终小于利率期货的变动幅度。2. 至于是涨多跌少,还是涨少跌多,其实MRR在分母上,可以根据1/x的曲线特点来理解,无非就是MRR上升时1/(1+MRR)的变动幅度 小于 MRR下降时1/(1+MRR)的变动幅度,所以如果MRR上升时,Payoff是上升的,那么就是涨少跌多,如果MRR上升时,Payoff是下降的,那就是涨多跌少。以上2点,我理解的对吗?

- 不懂这里为什么新固定利息与老固定利息的差值折现到1时刻就是1时刻的value,为什么只考虑下半边支出的部分,不考虑付息收到的部分

- 如果IC和CAL线的切点在后半段呢,就是比和有效前沿的切点更高呢,不是后面无风险资产权重为0吗,为什么说一定有无风险资产呢

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么长期垄断竞争中 D和ATC相切