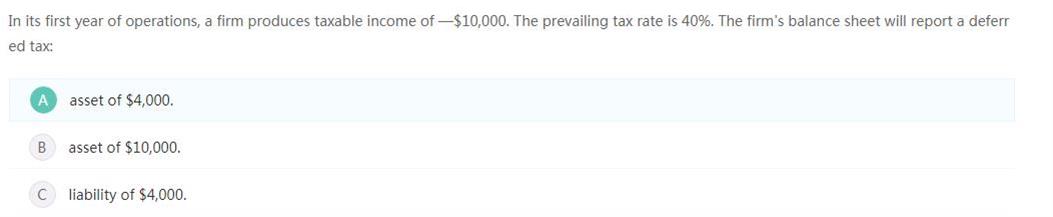

-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

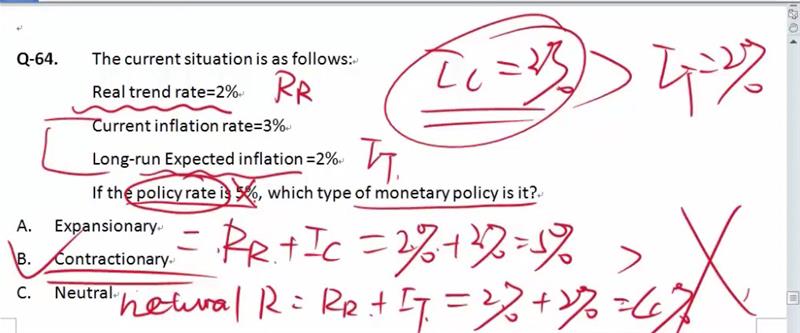

老师,这里我一直不明白,如果policy rate大于了neutral rate,policy rate是央行要盯住的市场利率(银行借款利率),那要使policy rate低一点,达到neutral rate的水平,5%降到4%,让市场利率降低,那不是应该是扩张政策吗?虽然这里说因为预期通胀大于了目标通胀率,需要采取紧缩的政策,但这两个结论不就矛盾了吗?

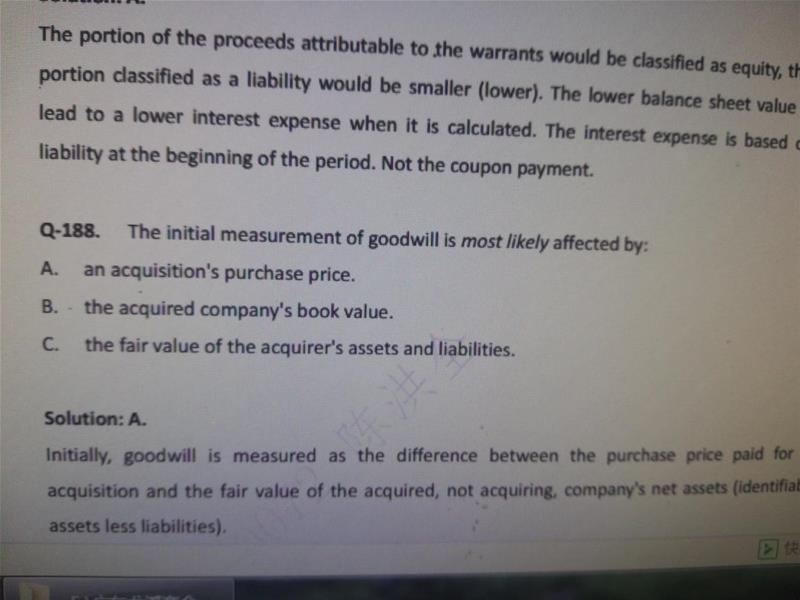

你好百题里188,这里我能否简单理解,商誉,例如公司要收购中原地产,除了财务尽职调查有一个市场价值,人家还愿意按照一个高一点采购价格去收购,就是因为看到这里无形好的商誉价值,这个差价就是简单理解商誉,说白了,好公司好名声公司,有些价值不能资产负债表衡量,

老师 ,你好,有一道题目是Which of the following financial intermediaries is most likely to provide liquidity service to its client? (A)Broker (B)Dealer (C)Exchanges 答案选的是(B)Dealer。在答案中解释道The service that dealers provide is liquidity. Liquidity is the ability to buy or sell with low transaction cost when investors want to trade. By allowing their clients to trade when they want to trade, dealers provide liquidity to them. 但是在我理解看来,Broker也提供了流动性,比如说在古董市场中,交易一般很不活跃,如果有人想要进行交易,买家可能找不到卖家,卖家可能也找不到买家,这时候难道不是需要Broker在当中去撮合两者的交易嘛?在这种情况下,Broker也提供了流动性啊。

已回答精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切

- m上升 EAR为什么上升 以及为什么又不变

- 为什么TC 的切点对应是AVC的最低点?

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

- 为什么可以把TR TC同时体现在纵轴?

- 对于老师讲的这部分,1. 我理解FRA的Payoff始终等于利率期货的Payoff部分进行折现(除以1个大于1的数),也就是说,FRA的Payoff的变动幅度 应该 始终小于利率期货的变动幅度。2. 至于是涨多跌少,还是涨少跌多,其实MRR在分母上,可以根据1/x的曲线特点来理解,无非就是MRR上升时1/(1+MRR)的变动幅度 小于 MRR下降时1/(1+MRR)的变动幅度,所以如果MRR上升时,Payoff是上升的,那么就是涨少跌多,如果MRR上升时,Payoff是下降的,那就是涨多跌少。以上2点,我理解的对吗?