Gini coefficient 的权重指什么?怎么计算?

已回答

为什么算单个资产VaR1和VaR2的时候要乘Delta,这个公式不太懂

查看试题

已回答

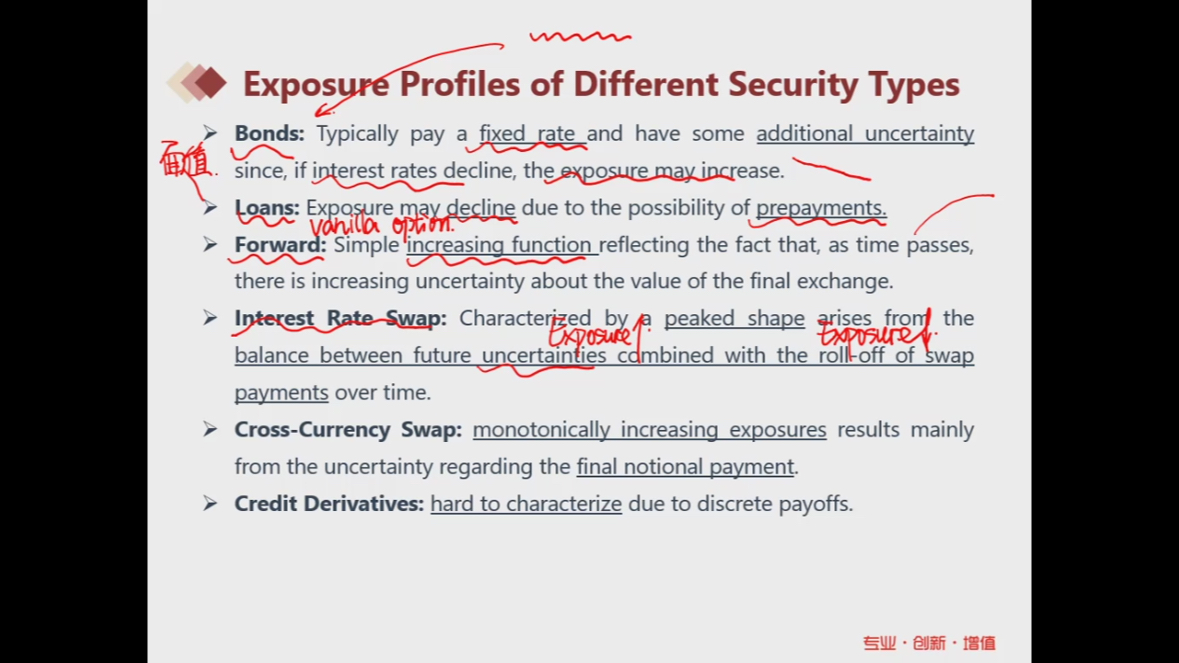

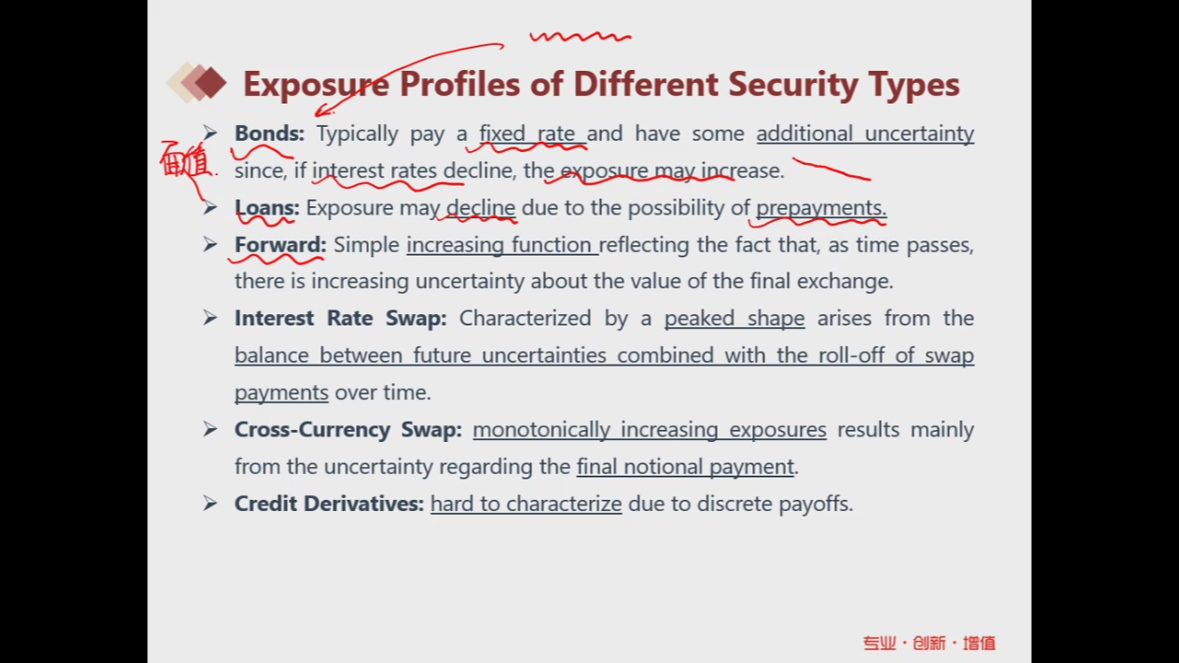

Forward 为啥会随着时间推移敞口上升呢?在最开始,确实时间久远不确定性大,敞口大。随着时间临近,这敞口应该变小呀?困惑,谢谢老师讲解

已回答

为什么债券在利率下降时,exposure 是增加的呢?如何理解?谢谢老师

已回答

请问老师,我购买CDO的话可以定期收到我coupon,那么本金呢?是期末一次性还清,还是这个所谓的coupon中就包含本金了?

已回答

关于CDO信用增级手段中,提到了margin step-up,就是含有一个call赎回条款,这个我不太理解为什么可以当成一个信用增级手段,请老师解释一下

已回答

为什么第二个不可以是房屋贷款?汽车和房屋贷款有什么不同的特点?

已解决

可以在详细介绍一下master trust是什么吗?

已解决