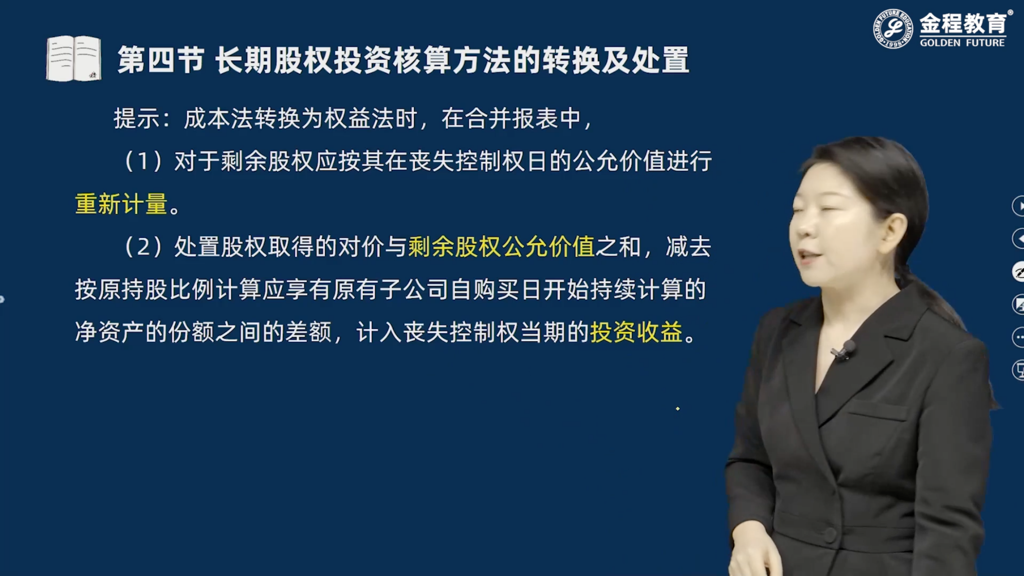

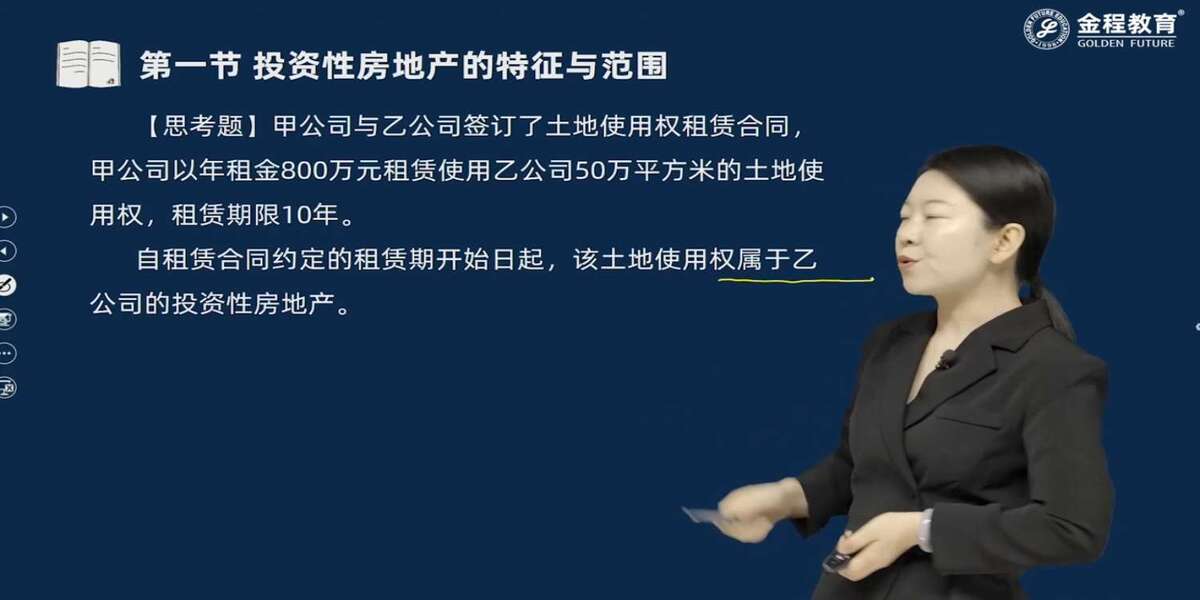

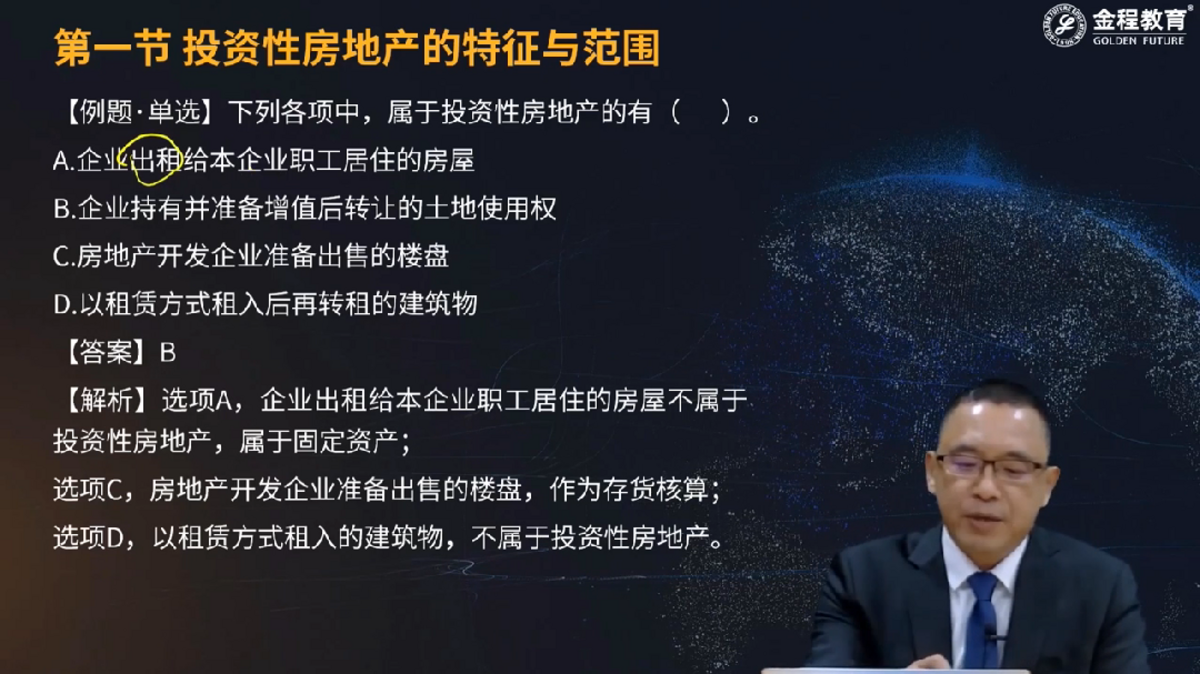

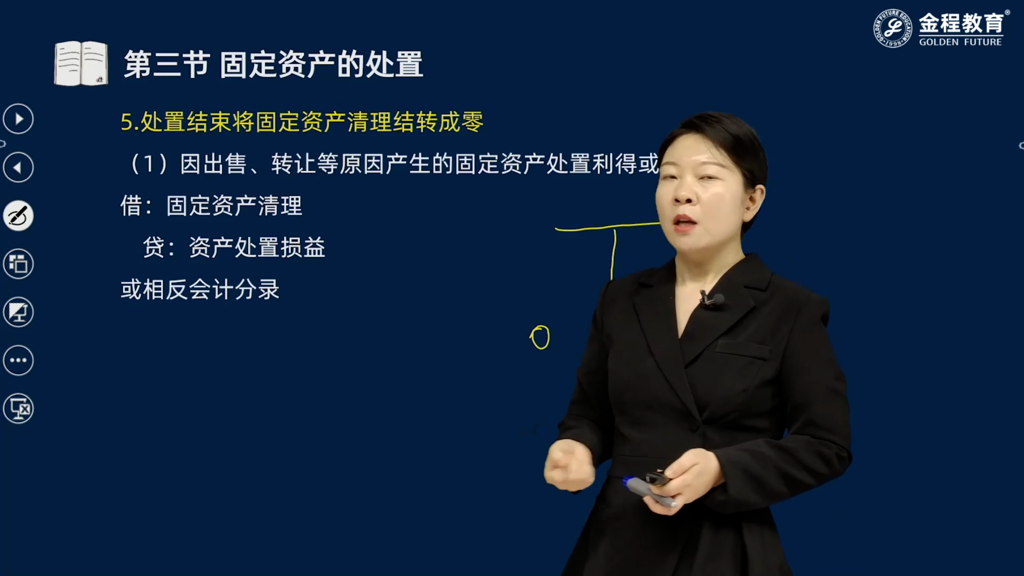

-

会计

包含CPA会计传统在线课程、及试题相关提问答疑

精品问答

- 老师,这道题的会计分录里的租赁负债——租赁付款额为什么是200,而不是177.3?租赁负债不就是尚未支付的租金的现值吗,那不就是177.3?

- 请问C选项为什么不需要重新计算各列报期的每股收益呢?

- D合报里面列式的都是公允价值,为什么是700账面? C少数股东权益没听明白是怎么计算的,能再讲解一下吗,谢谢

- 确认96万元的应收退货成本。贷:库存商品 为啥是贷:库存商品,库存不是资产类科目吗?退回来了不是库存商品增加吗,不应该是在借方吗? ④确认递延税的影响。贷:所得税费用16递延所得税负债24(12×8×25%)为啥贷方要这么做账?第三个小问题是不理解图片的会计分录逻辑。谢谢老师!

- 请问B选项在重组协议执行日债券投资的市价和在重组协议日偿债的债券投资市价分别指的是什么?这两者有什么不同呢?

- 关于本题的第三小问,我不理解为什么直接形成了2200万的应收账款,我在自己做这个题目的时候,贷方的确是2200万的收入,但借方是2000万的应收账款和200万的合同资产。我的想法是,2000万应收账款是因为交付通讯设备而获得的无条件收款权,200万合同资产能否获得收款权利还要取决于后续维护服务的交付。

- 金融负债不是不能重分类吗

- 其他债券投资的信用减值不是计提在其他综合收益中吗?为什么转回会计入营业利润?