-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

我现在想回去听一下视频为什么unit elastic total revenue是Max的,结果点进去之后就自动跳到下一个视频。。。好几次都是这样,气死我了。。麻烦老师不要再说会反映给技术人员的话了,希望能给个能修好的准确的时间段

查看试题 已回答

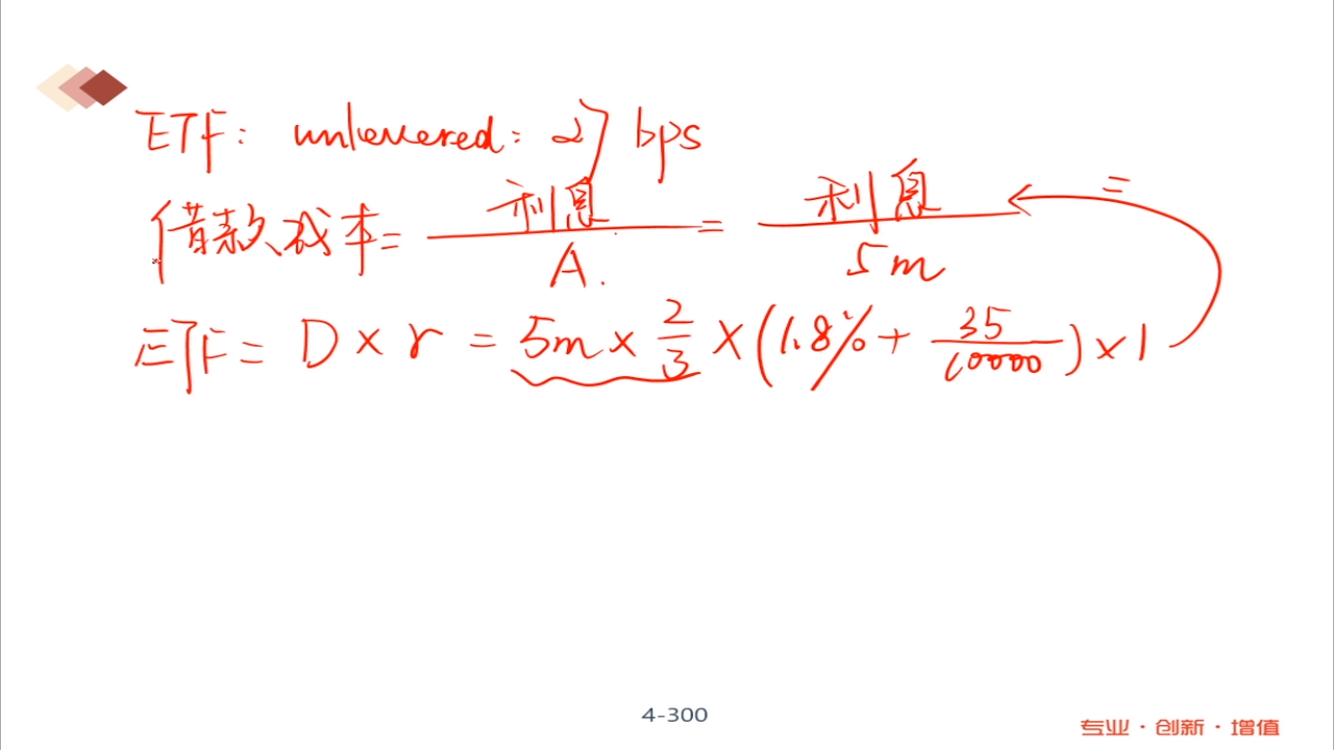

R10课后题34题,原来问过,给的答案如下: 同学你好,这个题协会出错了。他的外币是USD,本币是EUR,汇率给的是USD/EUR,因此要把USD敞口转换成EUR应该是除以汇率,而不是乘以汇率。他有2.5M的USD敞口,通过short一个月的远期或期货来对冲。在一个月之后,远期快到期的时间,他要进行转仓,因此他的做法是long USD现货,再short一个月的USD forward。 因此第一步,他一个月前签的short 2.5 USD forward现在要变成,long USD,而long USD就是short EUR,因此USD/EUR的汇率形式,应该使用便宜的EUR价格,所以是除以0.8875,得到2.5M USD/0.8875 USD/EUR=2816901EUR (支出EUR,买USD,因此EUR是现金流出) 然后再short,一个月的远期卖USD,由于现在USD的敞口是2.65M,因此要short 2.65M的USD,未来卖USD,就是未来买EUR,因此要用贵的价格,再加上forward points,因此用0.8876+25bps=0.8901 USD/EUR的远期汇率。 因此一个月后可以卖出2.65M USD获得2.65M USD/0.8901 USD/EUR=2977194 EUR (一个月后卖出USD,获得EUR,因此是EUR流入) 这样就可以计算EUR角度的净现金流了,在一月前支出2816901EUR,在一个月后流入2977194 EUR,因此收减支,净现金流为:160293 EUR。 我现在有一点不明白,一个月前是short forward 卖USD,现在要close掉,买usd 支付eur ,现金流是支出的,这个我理解,那在开一个新的forward ,在未来的一个月后以一个汇率卖出usd ,那么此时并没有现金的流入流出,而是未来以某一价格卖出usd ,为什么现在有个流入呢,有点不理解

已回答老师好,我想请问一下recognition lag只强调的是识别问题这个过程的lag,而action lag包括制定,批准和实施政策整个全过程的lag,是这么理解吗?所以enact policy指的是制定政策,不属于在识别问题那一块的对吗?

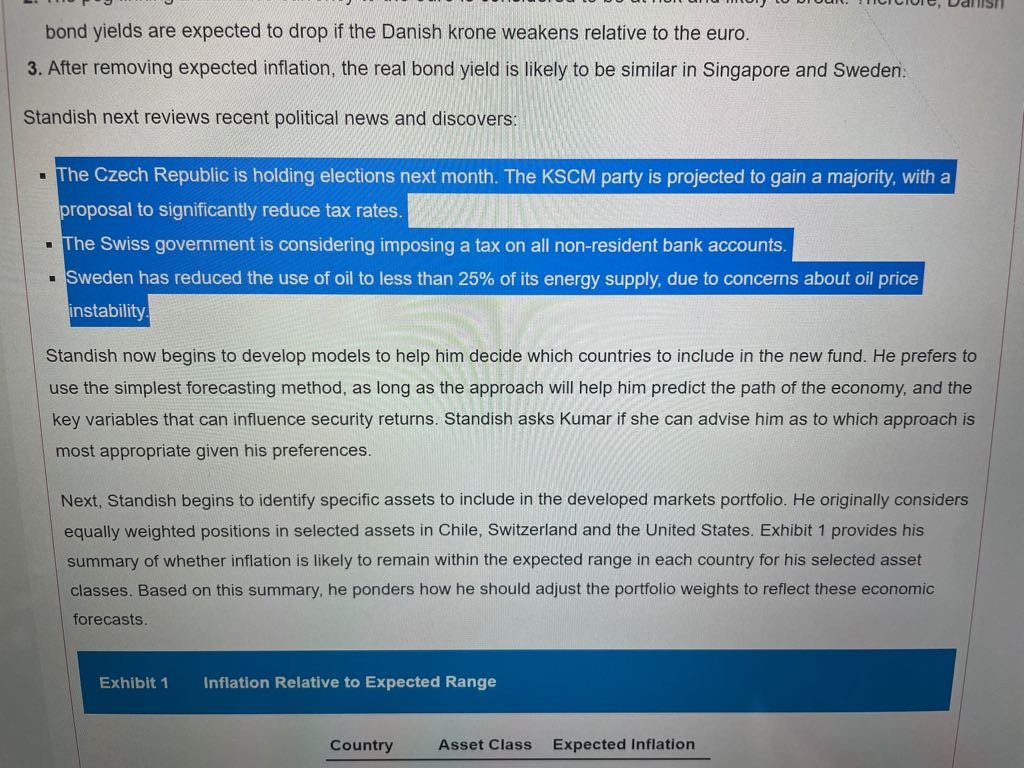

查看试题 已解决您好第六小题原文中的意思我理解为有遗漏变量,但遗漏变量和回归方程中的变量有相关性,因此遗漏变量可以用已经存在的变量来表示出来,那为什么不能想成这个遗漏变量已经被模型现有的变量涵盖了,说明整体模型参数估计值没有偏差。 或者我是否可以理解为,即使这个遗漏变量和已存在变量有相关性,但有可能是指数关系或是其他非线性关系,因此现有模型并不全面,所以参数估计值有偏

查看试题 已解决精品问答

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切