-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

老师您好, 我想问一下关于cds的问题, 如果credit spread 是3%,那么CDS buyer付给CDS seller的保费是3%。 我好奇的是如果CDS spread这么高,为什么还要买cds, 为什么不直接用CDS spread去cover可能的违约风险呢?谢谢

已回答

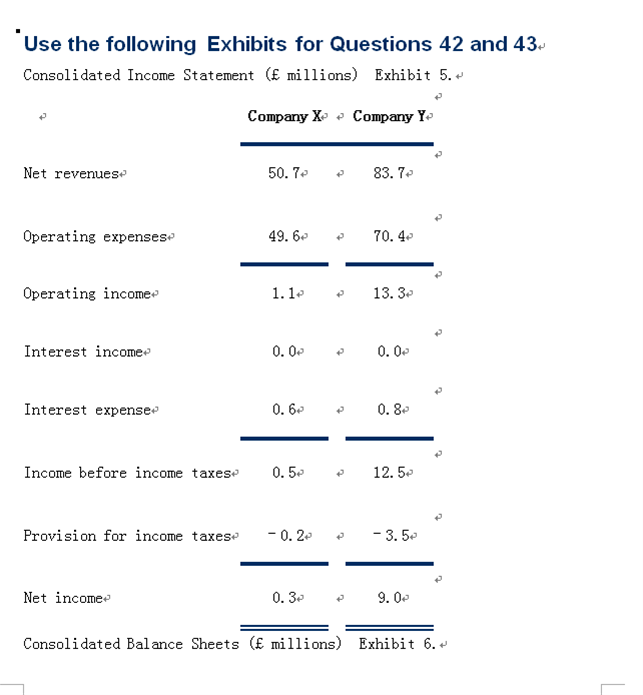

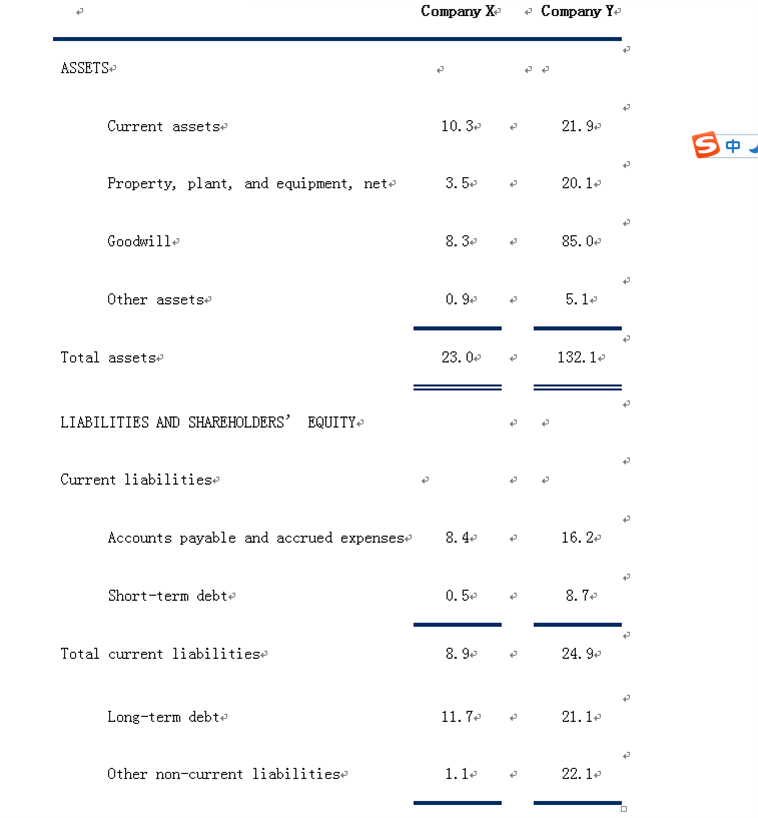

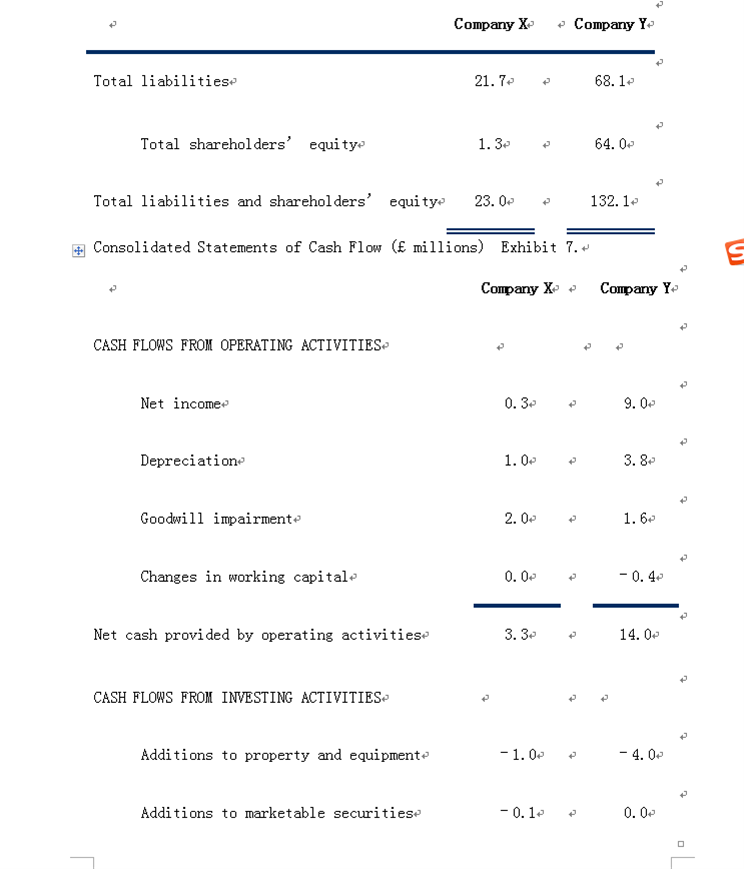

42. Based on Exhibits 5–7, in comparison to Company X, Company Y has a higher: A. debt/capital ratio. B. debt/EBITDA ratio. C. free cash flow after dividends/debt ratio. 选A。 C is correct because Company Y has a higher ratio of free cash flow after dividends to debt than Company X, not lower, as shown in the following table. Free cash flow after dividends as a % of debt = FCF after dividends Debt Company X Company Y Cash flow from operations £3.3 £14.0 Less Net capital expenditures –0.8 –1.1 ?? Dividends –0.3 –6.1 Free cash flow after dividends £2.2 £6.8 固收课后题reading 55 第42题,答案讲解中,在计算自由现金流时,这个值:Net capital expenditures –0.8 –1.1 ??,是如何求出来的,没看懂。麻烦老师讲解一下。谢谢。

不好意思, 老师, 再补充下刚刚那个问题 还是那句话, 我打错了, 应该是: 到期时候可以进入的swap rate, 纪老师上课的时候说是" (没有current了!) market swap rate"--->这句话我认为没错; 但是我的疑问就是--->未来的市场价我现在还不知道, 那怎么定价呢? 谢谢~~

已解决老师您好, 关于用black model对利率期权定价的问题. 图片中是纪老师的手写PPT截图 以图中的"2*5"利率期权为例, 我现在要定价, 站在t=0, 绿色的是执行价X, 这个没什么好说的; 然后我的疑问是: 到期时候可以进入的swap rate, 纪老师上课的时候说是"current market swap rate", 也就是当t=2option到期的那个未来时候, 我才知道的届时的swap rate. 我现在站在的是t=0, 进行pricing, 这个数字我现在无法知道的呀? 我认为, 这个未来的swap rate, 应该是站在t=0算出来的, 而非纪老师说的期权到期时候的届时市场上的swap price? 届时市场上的swap price, 只能是用于计算settlement; 判断是否行权等等. 和这里的定价没关系吧? 谢谢老师!

你好,关于债券-零息债券,网课里24-235,24-236这里,老师说到,资本利得税,债券在到期之前,提早卖掉,有价差,就要缴纳资本利得税,那实际里面也有,为了现金周转,提早便宜卖掉或转让,甚至亏本,这样是不是可以不要交税了?也没有获利。

已回答

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- m上升 EAR为什么上升 以及为什么又不变

- 为什么TC 的切点对应是AVC的最低点?