-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

increases in public spending are forms of contractionary fiscal policy 老师我认为这个表述有问题呢, 增加公众消费应该是紧缩的财政政策吧?

查看试题 已回答

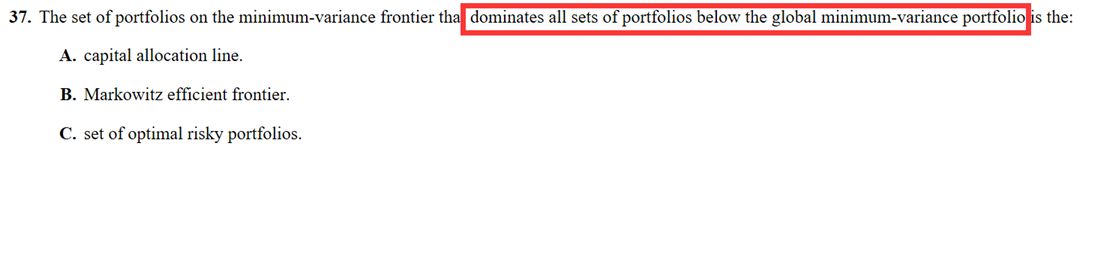

组合,reading41原版书课后题,第37题,截图是题干。这道题关于马科维茨有效前沿的解释中,为什么会有“主导全球最小方差组合下方的组合”这一项?关于EF的定义和解释中,好像没有提到这一条。并且,当我们讨论有效前沿的时候,都是讨论上半条,也就是在全球最小方差组合上方的那些组合。

you expect her to earn two-thirds of her tuition payment in scholarship mont,so youestimate that your payments will be 10000 a year for four years. to estimate whether you have set aside enough money,you ignore possible inflation in tuition payments and assume that you can earn 8 percent annually on your investments,how much should you set aside now to cover these payments

已回答you are considering investing in two different instruments.the first instrument will pay nothing for three years,but then it will pay $20000 per year for four years.the second instrument will pay $20000 for three years and #30000 in the fourthyear. all payments are made at year-end .if your required rate of return on these investments in 8 percent annually,what should you be willing to pay for?我的问题是为什么计算时不是折现到零时间点?

已回答

精品问答

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切