-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

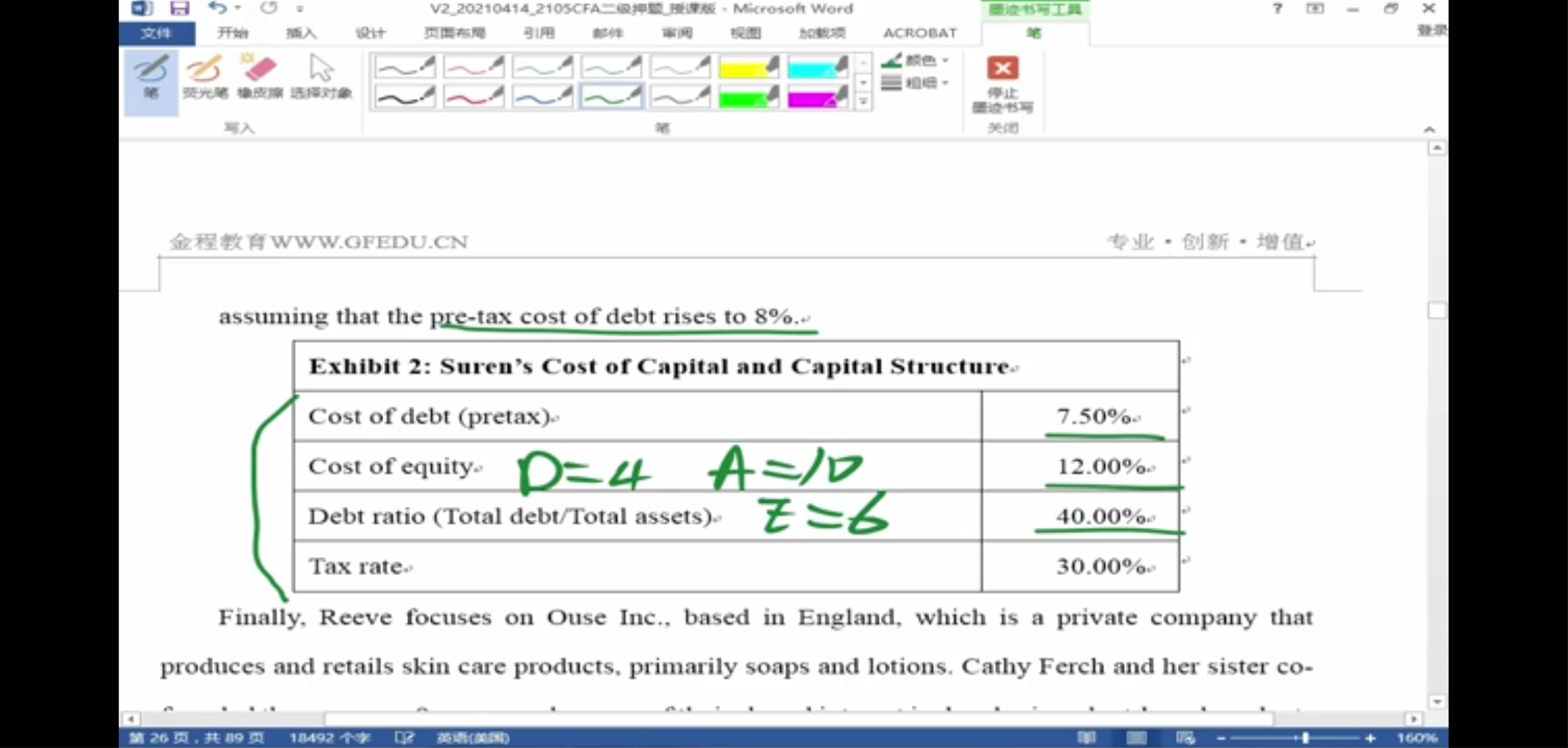

25min50s。 Q1: 请问老师,coupon都去哪里了?这里假设的是TIPS吧,既然是TIPS,长期也不考虑coupone么? 如果这里说的不是TIPS,而是零息债券,那就不能用l来折现,要用名义利率来折现啊? Q2: 一期的结论在多期应该适用的呀,这里有l=1/m,为啥这里还写成l,不直接写成1/m呢

已回答

19min 01s 这个说的是,一年期的TIPS吧?假设par=1,期初用p0买到手的。那么,期末价值也要考虑票息吧?应该再加一个1*couponeRate吧? 还是说,这里假设了一个期限很长的TIPS,在我们研究的这一年中,没有支付票息。假设它在1时刻能卖1块钱,0时刻p0的价格买入的。是这样吗?

已回答CASE5的第4题,为什么股利上升,股东权益不变,那不是说price下降吗?所以说是对于空投有利(在财报股权激励那章老师也是这么讲的,dividend上升 call option下降,因为price下降)。为什么这里又用股利折现模型了?

已回答第33章课后题第7题。本题我原以为是一道定性题,但没想到依然是一道定量题。文章中说到,基金之前采用的是挪威模式,另类资产较少。而Azarov建议配置一些另类资产。题目中“根据其基金特征(given its characteristics)”令我参考了之前的特征部分(涉及第6题),这些特征反映出该基金具有较高的风险容忍度。有鉴于此,我选择了另类资产(高风险)比率最高的配置方案(B选项)。但正确答案是C选项。正确答案的思路是先计算各配置方案的加权平均预期回报率,先排除掉一个回报率较低的选项(A)。其在选项B和C之间选择C的理由,却正是因为选项C对应的资产配置方案中,另类资产比率较低。这令我感到困惑不解——因为这样一来,正确答案的思路就违背了题目中“根据其基金特征(风险容忍度高)”进行选择的本意。应该如何理解正确答案呢?谢谢!

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么长期垄断竞争中 D和ATC相切

- m上升 EAR为什么上升 以及为什么又不变

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

- 第5题,从经济学公式X-M=(S-I)+(T-G)来看,如果经常账户赤字增加,不是意味着该国投资大于储蓄,或政府支出大于税收么,那么整体环境应该是好的,应该有利于资本的流入吧?为什么答案是反过来去赤字减少或盈余的国家呢?

- 为什么可以把TR TC同时体现在纵轴?

- 这题为什么是选C?