-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

关于债券有以下问题想问老师(2/2): 1、设0.5年期的即期利率(年化)为a,1年期的即期利率(年化)为b,远期利率0.5y0.5y(年化)为x,那么三者的关系是(1+a/2)(1+x/2)=(1+b)还是(1+a/2)(1+x/2)=(1+b/2)^2?为什么? 2、关于年化和期间化 (1)已知半年利率为A,若要求其年化利率Y,是否根据等式(1+A)^2=(1+Y)? (2)已知年化利率Y,若要求其半年利率B,是否根据等式B=Y/2? (3)综合以上两小问,年化后再半年化,得到的利率(B)和最初的利率(A)是不一样的对吧? 3、对于图中的43题,如果选C,举个例子:A债券共两期,面值100,每期票面利息10元;B债券共两期,面值100,每期票面利息20元。当利率由8%上升至9%后,A债券价格减少1.81元,B债券价格减少2.05元,A减少的比B少,不符合题意。对于B,可赎回债券的息票率比不含权债券更高,可赎回债券相当于例子中的B债券,不含权债券相当于例子中的A债券,B减少的比A多,是符合题意的。答案是否有误? 4、对于图中的64题,即期利率无法由远期利率计算得到吧(等式左边是所要求的即期利率,等式右边全部是远期利率)?老师能否举个例子?

关于债券有以下问题想问老师(1/2): 1、固收中所提到的市场利率是否就是指LIBOR?因此债券的折现率等于市场利率+Discount Margin,而非直接等于市场利率对吧? 2、对于时间分层的MBS,对于期限短的债券,是否由于优先偿还而信用质量好,因此息票率也更低? 3、YTM的一条假设是票面利息以YTM进行再投资,对此的理解是否为:如图所示,等式两边同时乘以(1+r)^3,每期的票面利息以r进行再投资(r是YTM的期间利率)? 4、在估值章节中,含权债券可以计算YTC或YTP的原因是否为:在此处是已经约定了提前赎回或售回债券的时间和价格,因此未来现金流是可确定的,所以可以用DCF模型求YTC或YTP?一般情况下,含权债券由于未来现金流不定,是不太用DCF模型的吧

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切

- Growth due to capital deepening 是αΔK/K还是ΔK/K

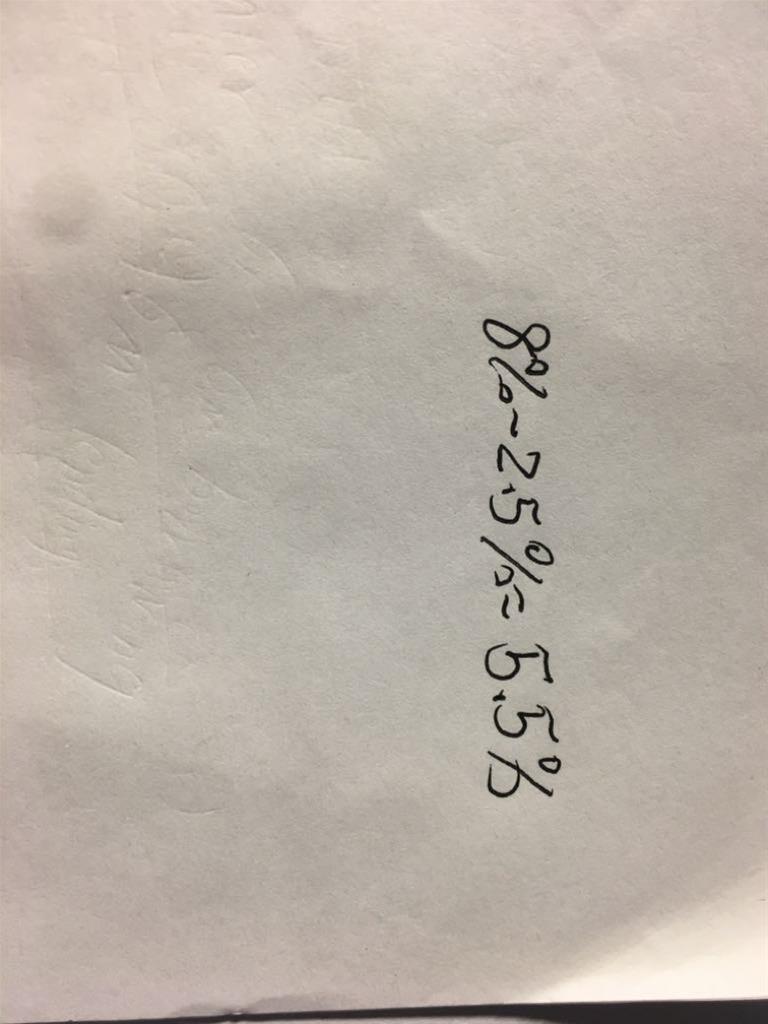

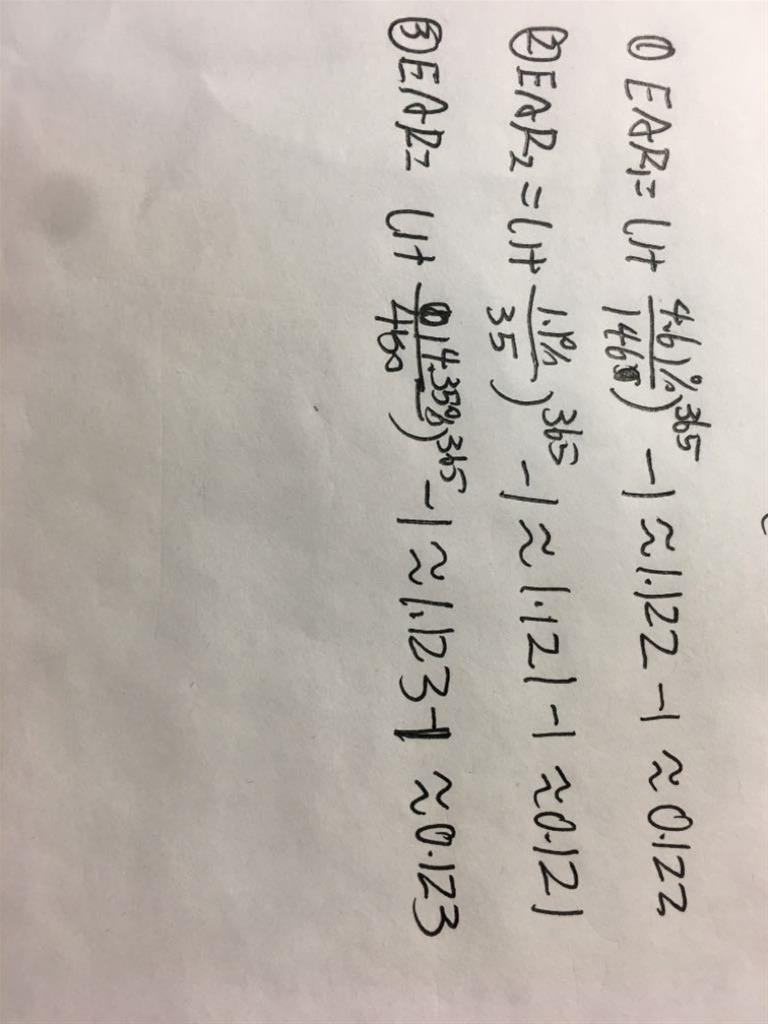

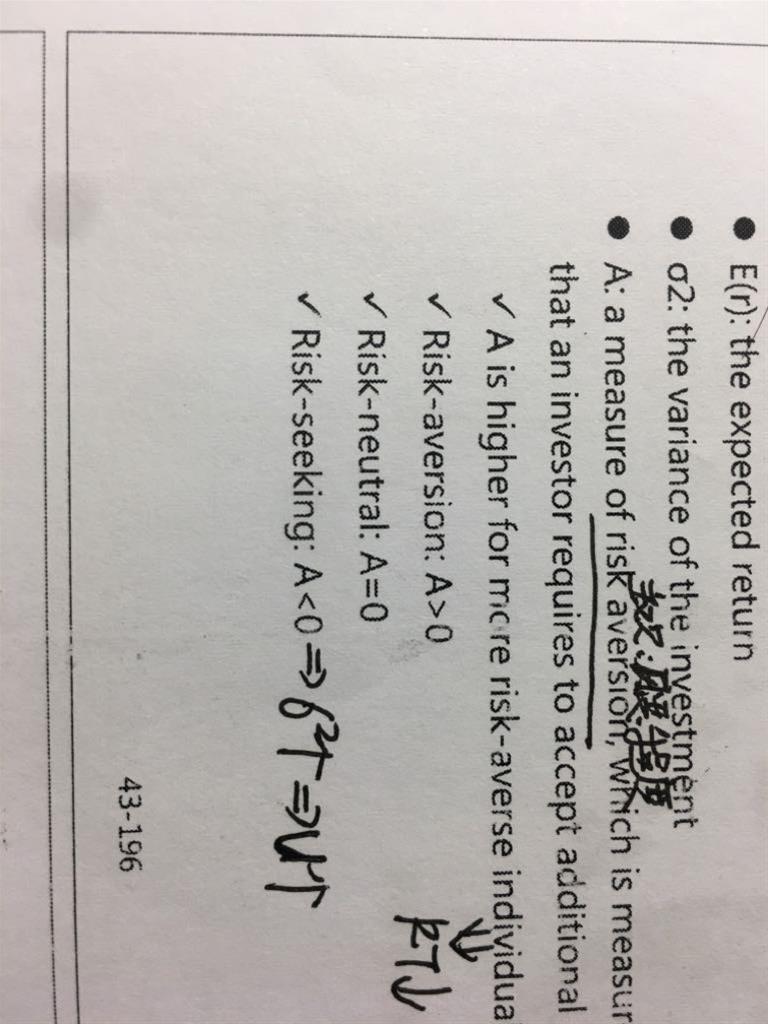

- m上升 EAR为什么上升 以及为什么又不变

- 为什么TC 的切点对应是AVC的最低点?