K2021-06-27 23:26:00

K2021-06-27 23:26:00

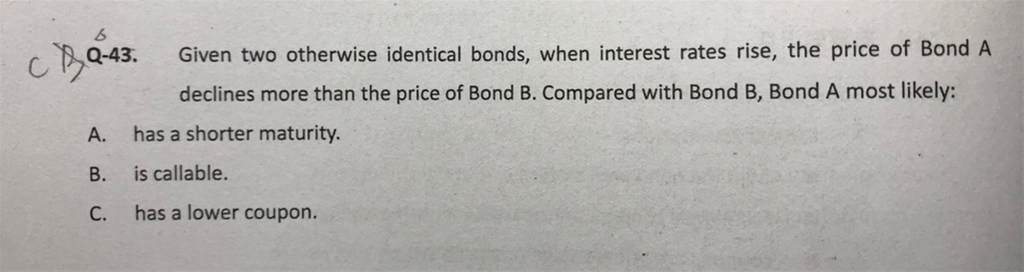

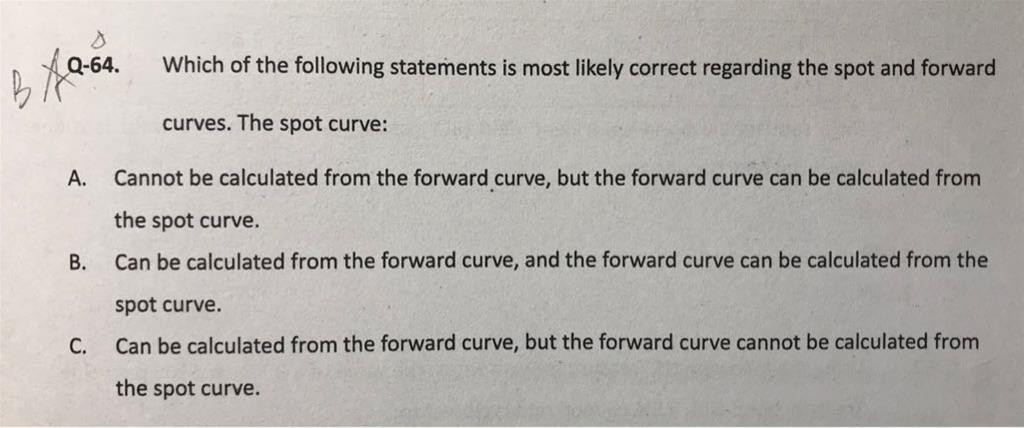

关于债券有以下问题想问老师(2/2): 1、设0.5年期的即期利率(年化)为a,1年期的即期利率(年化)为b,远期利率0.5y0.5y(年化)为x,那么三者的关系是(1+a/2)(1+x/2)=(1+b)还是(1+a/2)(1+x/2)=(1+b/2)^2?为什么? 2、关于年化和期间化 (1)已知半年利率为A,若要求其年化利率Y,是否根据等式(1+A)^2=(1+Y)? (2)已知年化利率Y,若要求其半年利率B,是否根据等式B=Y/2? (3)综合以上两小问,年化后再半年化,得到的利率(B)和最初的利率(A)是不一样的对吧? 3、对于图中的43题,如果选C,举个例子:A债券共两期,面值100,每期票面利息10元;B债券共两期,面值100,每期票面利息20元。当利率由8%上升至9%后,A债券价格减少1.81元,B债券价格减少2.05元,A减少的比B少,不符合题意。对于B,可赎回债券的息票率比不含权债券更高,可赎回债券相当于例子中的B债券,不含权债券相当于例子中的A债券,B减少的比A多,是符合题意的。答案是否有误? 4、对于图中的64题,即期利率无法由远期利率计算得到吧(等式左边是所要求的即期利率,等式右边全部是远期利率)?老师能否举个例子?

回答(1)

Danyi2021-06-28 18:11:42

Danyi2021-06-28 18:11:42

同学你好,

1. 应该是(1+a/2)(1+x/2)=(1+b/2)^2,不管是利率还是期数都要进行期间化的转换

2.固收里面的报价方式都是年化的,不存在你说的(1)情况。只会存在(2)

3.这道题就是用久期的结论来理解。利率变动幅度一样,A价格变化的更大,也就是久期更大。coupon 越小久期越大。如果你举的例子计算算出来跟这个结论相悖,应该是计算错误或者是初始设置的条件有误。

对于 callable bond 来说=straight bond-call option。利率上升,债券价格下降,那么callable bond更不可能被赎回,因此call option不值钱,减去一个小一点得数字,callable的价格反而升高,也就是价格下降幅度反而小。

4.可以的,就是spot rate和forward rate之间的转换公式,只要可以联立等式就表示只要给出一个就可以求出另一个。

- 评论(0)

- 追问(8)

- 追问

-

谢谢老师,我再问下:

1、对于上面的第2问,我想问的不局限于固收中的报价方式,想知道的是:如果将半年利率转为年利率,是否是(1)中的公式;以及,半年转年再半年化后,是否和原来的半年利率就不同了

2、对于上面的第3问,我给的例子中,债券A和债券B除了票面利息外,其余条件完全一样,应该是符合题意的。老师方便的话是否可以用我给的例子算一下?我也想知道我的例子哪里不对

3、对于上面的第4问,根据老师给的公式,如果已知远期利率要算ST,但S1也是不知道的呀,那怎么能说即期利率就能由远期利率推出呢?如果S1也能由远期利率算出,才能这么说吧

- 追答

-

1、对于上面的第2问,我想问的不局限于固收中的报价方式,想知道的是:如果将半年利率转为年利率,是否是(1)中的公式. 是的

以及,半年转年再半年化后,是否和原来的半年利率就不同了。一样的,同样的公式你再转换回去,自然是相同的

2、对于上面的第3问,我给的例子中,债券A和债券B除了票面利息外,其余条件完全一样,应该是符合题意的。老师方便的话是否可以用我给的例子算一下?我也想知道我的例子哪里不对。

还是用你的例子,A的麦考利久期算出来是1.91,B是1.85。所以A变化幅度大

3、对于上面的第4问,根据老师给的公式,如果已知远期利率要算ST,但S1也是不知道的呀,那怎么能说即期利率就能由远期利率推出呢?如果S1也能由远期利率算出,才能这么说吧

S1就是F1,第一期spot rate和forward rate是相同的,利率都是0-1这段时间。给了F1就相当于给了S1。

- 追问

-

谢谢老师,继续提问哈:

1、对于最初的第2问,原来半年利率是A,根据公式(1+A)^2=(1+Y)得到年化利率Y,如果此时要对Y半年化,应该是根据B=Y/2得到半年化利率对吧,因此B和A是否不等?也就是说半年利率在年化后,再半年化,得到的半年利率和初始的半年利率会不等?

2、对于最初的第3问,根据我给的例子,老师如果用未来现金流折现来求利率变化下的价格变化,会发现A的coupon少,价格减少得也少。

3、远期利率不是“未来某个时间点”至更远时间点的年利率吗?那为什么即期利率S1就是远期利率?

- 追答

-

1、对于最初的第2问,原来半年利率是A,根据公式(1+A)^2=(1+Y)得到年化利率Y,如果此时要对Y半年化,应该是根据B=Y/2得到半年化利率对吧,因此B和A是否不等?也就是说半年利率在年化后,再半年化,得到的半年利率和初始的半年利率会不等?

(1+A)^2=(1+Y) 这种形式是复利

B=Y/2这种是单利

你两次换算都要按照同一种形式。也就是要么两次都是复利要么都是单利。不存在第一次按照复利换算,第二次按照单利换算

2、对于最初的第3问,根据我给的例子,老师如果用未来现金流折现来求利率变化下的价格变化,会发现A的coupon少,价格减少得也少。

我计算出来的A的麦考利久期算出来是1.91,B是1.85。所以A变化幅度大。你可以具体把你的计算过程列下来,我再来看一下

3、远期利率不是“未来某个时间点”至更远时间点的年利率吗?那为什么即期利率S1就是远期利率?

F1表示的是f(0,1)这段,也就是站在0时间点延续一年的利率。所以跟S1一样,表示的都是0-1这时间段的利率

- 追问

-

对于最初第三问的计算说明如图

- 追答

-

这道题是要用久期进行计算的。不涉及到利率变动9%再去求债券价格,而且你这利率变动到9%是过了多长的时间也没有考虑,你还是默认跟8%的初始期限以及其他条件都不变了,这可以说是另一个债券了。这样的假设不成立。

这道题就是用8%计算债券价格,然后计算出债券的久期,再用下图讲义中的公式计算Percentage price change 。这是唯一的解法

- 追问

-

但我还是觉得奇怪,题目就是要分析利率变化带来的价格下降程度,那我保持期限、本金、票面利息等其他条件不变,计算利率上升后的债券价格变化,这哪里有错呢?我觉得就是符合题目意思的分析呀

- 追答

-

我们讨论的是价格的变化率的问题,你的计算只是变化量。你转化成变化率了之后结论就会发现A的变动更大。讨论变化量是没有意义的,因为同一个债券,你买100的面值,和1000的面值,自然1000的面值变动量更大,但是同一个债券他们价格的变化程度必然是一样的。

利率变化所导致的债券价格的变化我们通常是用久期来衡量的,建议用久期来思考更加直观准确

评论

0/1000

追答

0/1000

+上传图片