-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

专场人数:6099提问数量:110221

你好,还有一个问题,说债券市场收益率 如变高,变低,这个是什么标准,是不是也是公开可以查到的,如同例如是不是如我们存款有一个基准利率,这样大家都可以知道的?不然怎么说,现在市场利率高了,债券要卖的便宜一些才有人要,那这个所谓市场利率高低,是看哪里,作为发行者,债券定价是根据市场利率定,折价,溢价,平价销售,那在哪里查到市场利率呢,还有同样对于持有者怎么知道,现在市场利率多少呢,怎么知道是不是该买呢,把COUPON RATE拿去和什么比较呢(例如银行定期,还是什么利率才是债券市场当前利率,这个数字哪里得来或查到呢),请解释,谢谢

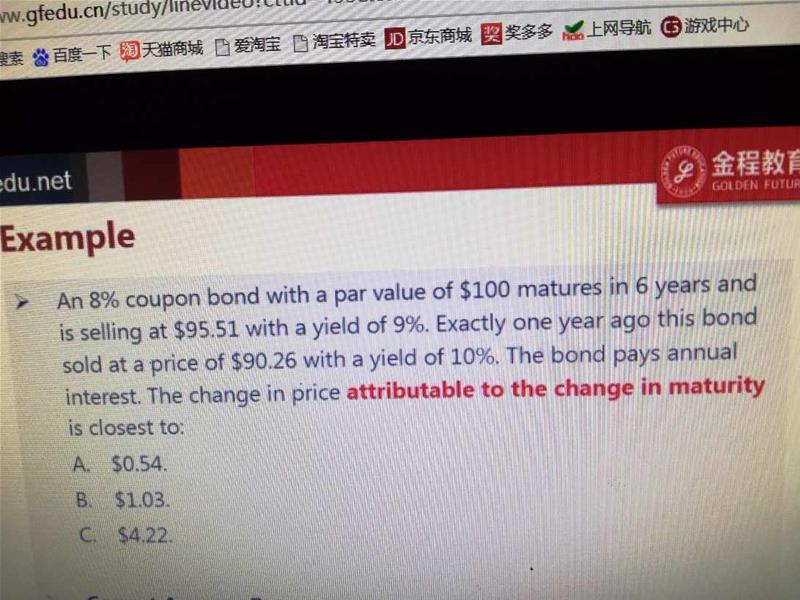

已回答你好,这里也是网课单老师里面,第100-236这里,我不是对本题所要求的问题疑问,是对两个利率的混淆,一般用第三排PV键,输入I/ Y(期间的利率),而这里PV,-95.51,N= 6,PMT=100*8%=8,FV =100,为什么I/Y这里要输9,才符合年金这一排5个键计算结果相符,我有一点混淆,一般题目里算PV5个里面已知4个,只会告诉我们一个 RATE,如本题里,一般是知道COUPON 8%,则用I/Y=8,但是这里如果用8输入,算出的FV就是92.87,不是100了,为什么这里不能用期间利率8来计算呢,我们平常碰到一般的题目,都是只是已知4个(如知道COUPON RATE ,每一期COUPON,期数,现值或终值),求第5个(用的I/Y,是COUPON RATE)。而从换另外一个公式,债券求当前价格,根据公式又是未来现金流折现,这时候用的是,折现率或持有到期收益率。怎么区分两个RATE呢,

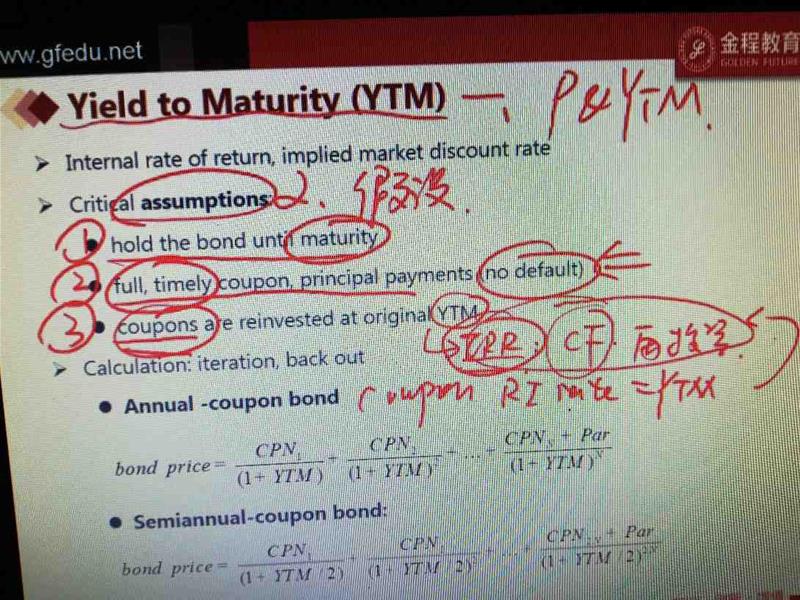

你好,这里是单老师在网课第95-236,债券第5节,时间是21.23左右。说到关于三个假设中第三个: COUPON以YTM,再投资,我想问下 我们债券,每个固定时间,得到COUPON,不是投资者拿走了吗?为什么是假设还在里面投资(类似复利?),年金是每个阶段给固定收益,不是领走了吗,到期领本金,请指导,

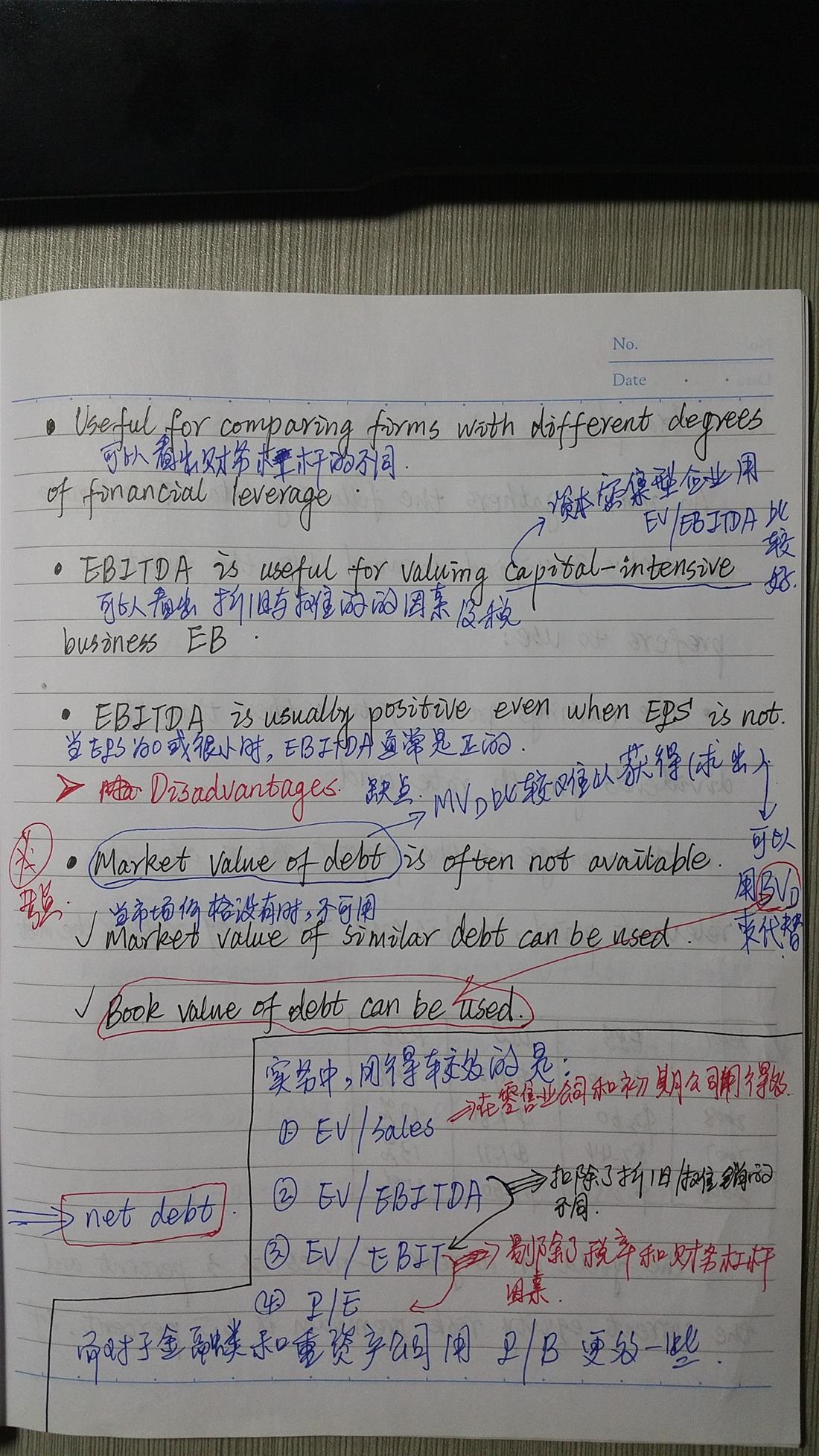

29. Which of the following statements regarding the calculation of the enterprise value multiple is most likely correct? A. Operating income may be used instead of EBITDA. B. EBITDA may not be used if company earnings are negative. C. Book value of debt may be used instead of market value of debt. A is correct. Operating income may be used in place of EBITDA when calculating the enterprise value multiple. EBITDA may be used when company earnings are negative because EBITDA is usually positive. The book value of debt cannot be used in place of market value of debt. 老师,问一下,这道课后题答案说:The book value of debt cannot be used in place of market value of debt. 也就是说MVd不能用BVd来代替,然而,纪老师和***老师讲课时,都说可以的,而且金程课件也写了可以用BVd来代替。到底是能不能被BVd来代替啊?

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么长期垄断竞争中 D和ATC相切

- 为什么TC 的切点对应是AVC的最低点?

- 为什么可以把TR TC同时体现在纵轴?

- 为什么B选项要考虑借股还股?而A选项没有考虑借钱买然后还钱?可以都不考虑吗?还是借股还股一定要在这个流程中体现?

- 老师好,官网这道题我有点没太懂,麻烦讲解

- 老师您好!这个需要掌握吗?谢谢

- 是不是只有在市场均衡点,才是社会总福利不损失的点? 偏离市场均衡点,社会总福利都会损失? 因为要么生产过剩,要么就是总供给不足. 另外,为什么只有在完全竞争市场中才能实现社会总福利最优,才能有市场均衡点? 在其他各类市场中,不是需求供给需求也是有的吗?他们的均衡点难道不是市场均衡点吗? 在那个点声场不是可以实现社会总福利最优吗? 这点不是很清楚,老师可以画图说明下. 另外, 对于一级价格歧视这种,它又是怎么实现社会总福利不损失的,这时候的需求曲线和供给曲线是什么样的?和完全竞争市场不同吗