-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

突然想到一个逻辑上的问题: alternative资产和传统资产的相关性被低估了 是正确的说法,我们留心观察类似现在的资本市场 衍生品 比特币价格 都在下跌 它们与传统资产比如股票一样受到影响。 总体来说 各行各业都不好了,大家其实都是有相关性的,人不可能独立于这个世界,自然人创造的资产也会或多或少有所联系。 那么问题来了, 为什么我们在投资的时候还要加入alternative进入自己的传统portfolio里面呢? 其实风险依然很高 相关性也依然存在。 难道我们真的能根据 b, 阿尔法这些就能让自己独立于整个市场吗? 通过哪些公式 显然是不可能的。市场无形的手能治疗各种不服。 所以也许我们人类投资最终的归宿是回到传统投资市场的固定收益类?? 关于这一点有没有哪个老师能站出来 大胆的 毫无顾虑的 评论一下

查看试题 已回答

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切

- m上升 EAR为什么上升 以及为什么又不变

- 为什么TC 的切点对应是AVC的最低点?

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

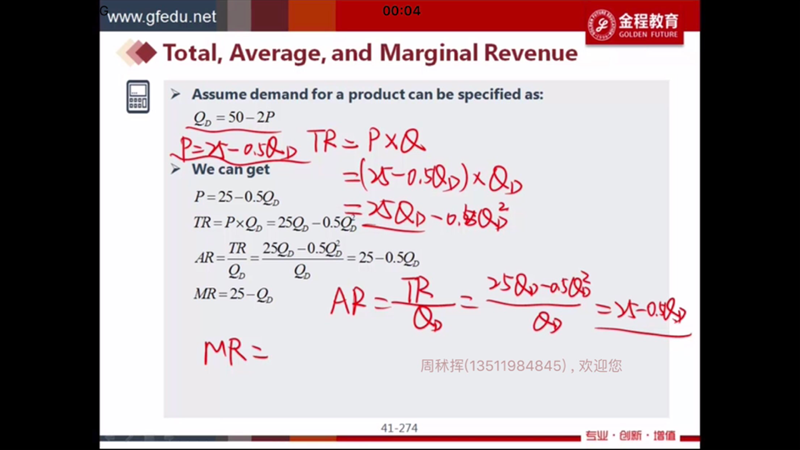

- 为什么可以把TR TC同时体现在纵轴?

- 对于老师讲的这部分,1. 我理解FRA的Payoff始终等于利率期货的Payoff部分进行折现(除以1个大于1的数),也就是说,FRA的Payoff的变动幅度 应该 始终小于利率期货的变动幅度。2. 至于是涨多跌少,还是涨少跌多,其实MRR在分母上,可以根据1/x的曲线特点来理解,无非就是MRR上升时1/(1+MRR)的变动幅度 小于 MRR下降时1/(1+MRR)的变动幅度,所以如果MRR上升时,Payoff是上升的,那么就是涨少跌多,如果MRR上升时,Payoff是下降的,那就是涨多跌少。以上2点,我理解的对吗?