-

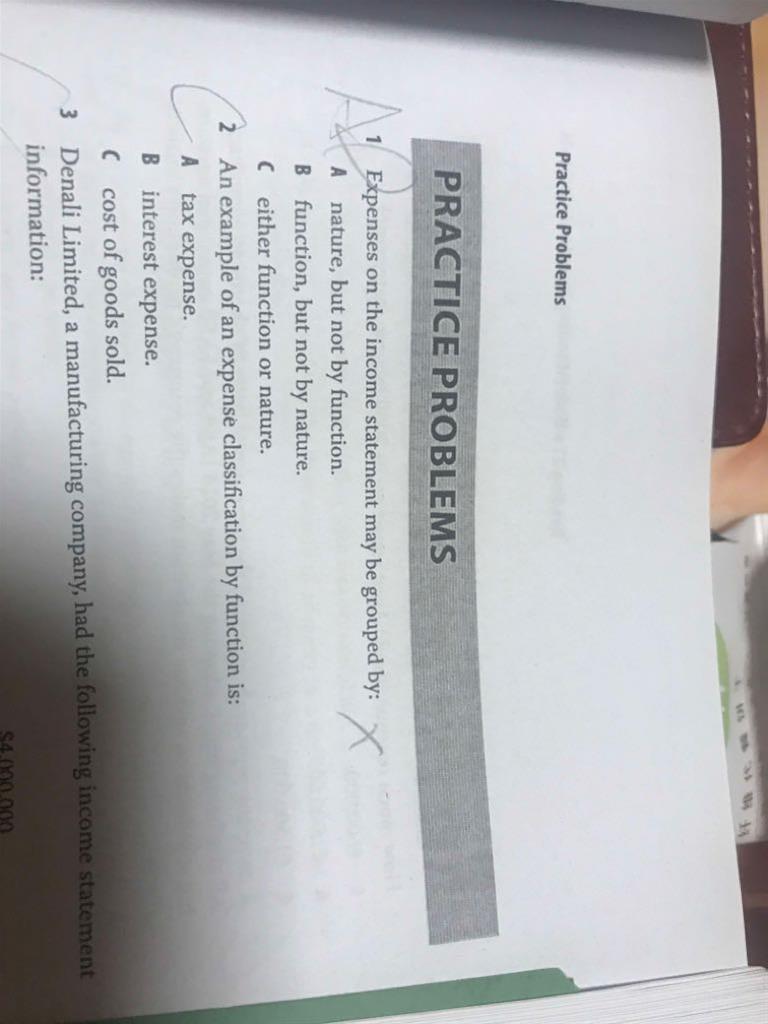

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

请问在这道题中,在算方差时,概率p的计算不需要在recession的时候EPS=2所对应的25%的概率X经济衰退时25%的概率之积,以及EPS=4对应的75%X经济衰退的25%的概率之积来求题目中的方差吗? 就像我用红笔写的那样? 感谢指导

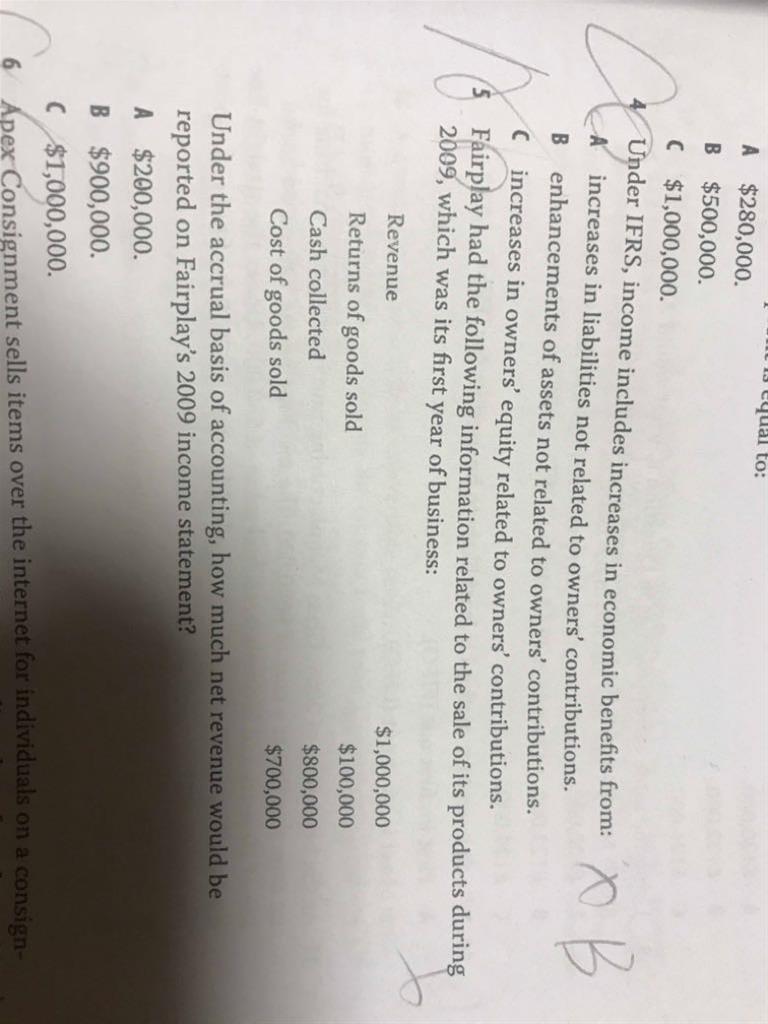

其实C选项更有意义。 正是因为财报可以把能产生future economic benefit的东西全部算进balance sheet, 才造成了今天的balance sheet里充斥着诸如‘商誉’之类的 被注水的项目。 只要但凡一个公司收购 溢价了 就一股脑堆积在balance sheet里, 让不谨慎的投资人以为公司有很多‘资产’未来可以带来很多回报。 这是资产负债表里最巨欺骗性的一面。 B选项里的current value虽然只是这一个财报季的, 但是你可以根据现有数据进行合理的推算,从而得出投资风险结论 而不是把自己限定死在这个reporting period里。(别人只给了这个period所以我就看这个period) 不对今后的资产负债做一个合理的预判 是肯定要被资本抛弃的。

查看试题 已回答美国规定每年都要做减值测试 但是很多企业装模做样财政年底做一下 然后选择不减值(你也拿他没办法) 公司已经一团糟了 还是不减值 只是在net income那里做做手脚(等着以后洗大澡) CFA Institute应该鼓励这一题选B选项 因为聪明的投资人不可能只去看carrying value 然后认定资产值多少钱。 现实里没有傻子会去冒这个风险。 只有傻子会信A选项已经包含了‘诚实’的减值。 如果你选择A选项 你以后会看着企业上演洗大澡好戏的(看看A股和美股里‘诚实’的企业) 这一题和现实严重脱节了。 误导新手。

查看试题 已回答

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切

- m上升 EAR为什么上升 以及为什么又不变

- 为什么TC 的切点对应是AVC的最低点?

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

- 为什么可以把TR TC同时体现在纵轴?

- 对于老师讲的这部分,1. 我理解FRA的Payoff始终等于利率期货的Payoff部分进行折现(除以1个大于1的数),也就是说,FRA的Payoff的变动幅度 应该 始终小于利率期货的变动幅度。2. 至于是涨多跌少,还是涨少跌多,其实MRR在分母上,可以根据1/x的曲线特点来理解,无非就是MRR上升时1/(1+MRR)的变动幅度 小于 MRR下降时1/(1+MRR)的变动幅度,所以如果MRR上升时,Payoff是上升的,那么就是涨少跌多,如果MRR上升时,Payoff是下降的,那就是涨多跌少。以上2点,我理解的对吗?