-

FRM问答

FRM问答包含在线课程、FMR通关课程、FRM试题等所有FRM相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

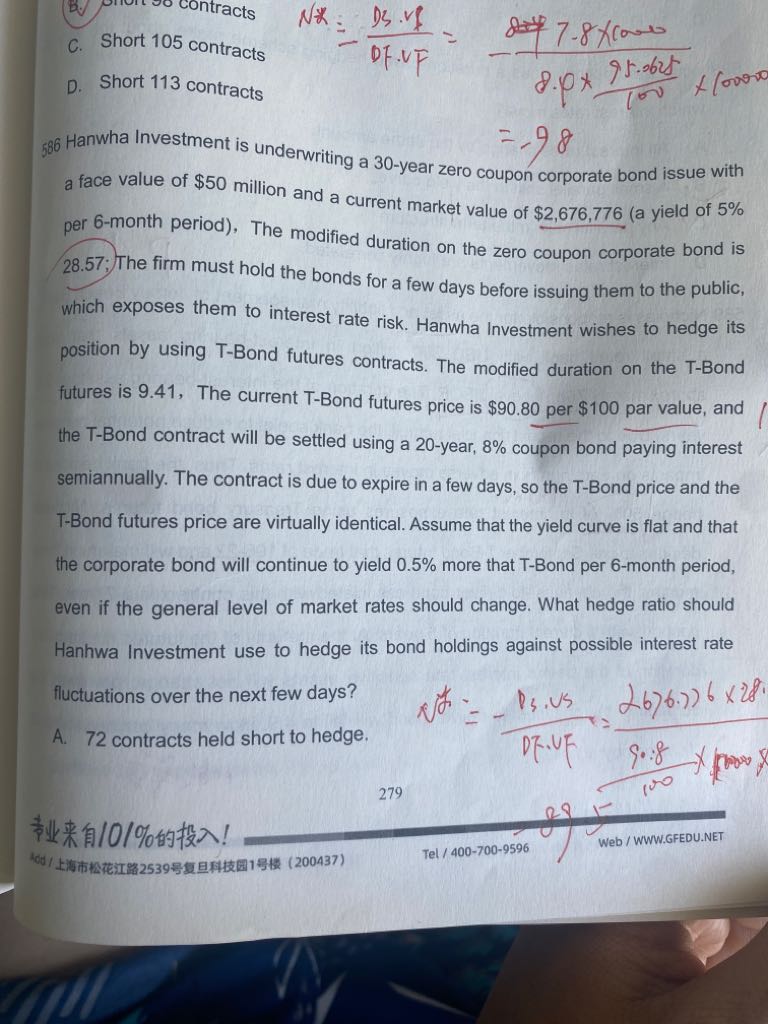

N=DV01S/DV01F= 105,683/25 = 4,227。 由于组合的DV01为正,说明利率上升组合价值下跌,选择的对冲工具要在利率上升时带来收益,用收益弥补损失。 由于欧洲美元期货价值和利率是反向关系,利率上升,欧洲美元期货下跌,因此进入欧洲美元期货空头能在利率上升时获利。这是答案解析。我的问题是,久期不管是正是负,不都是代表着利率变动和价格变动是反向关系吗,和DV01是正的有什么关系,正的DV01指的是我持有这个组合,是这个意思吗?

查看试题 已解决