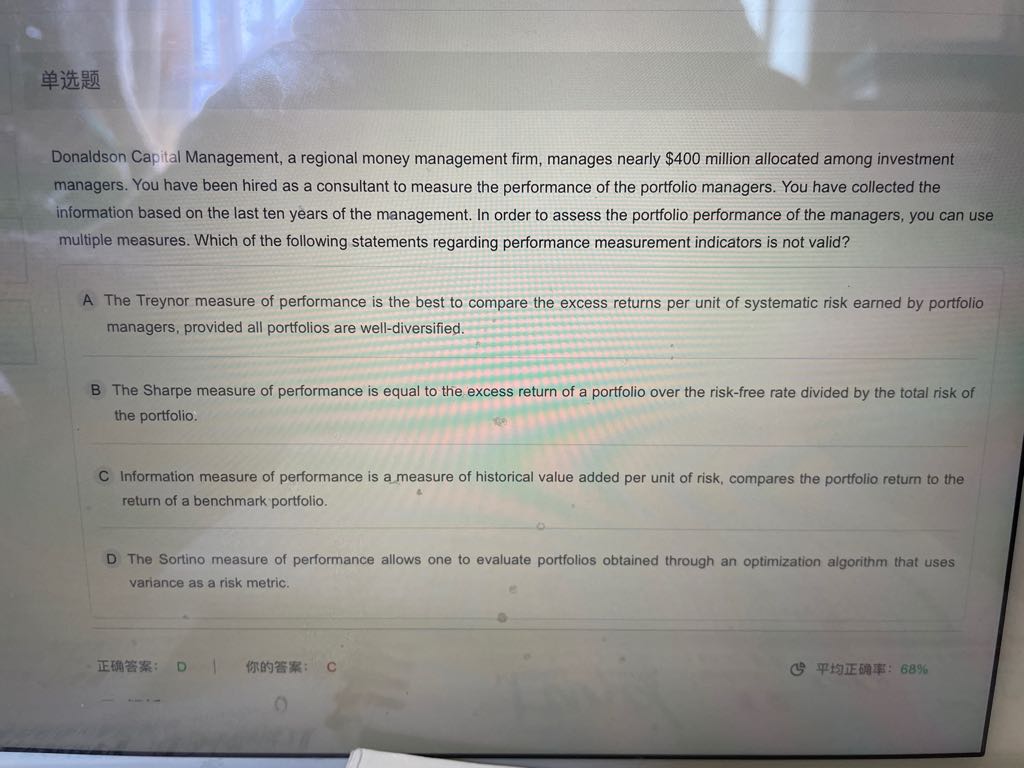

C选项历史价值的增加这个是对的吗?为什么是历史价值的增加?

已回答

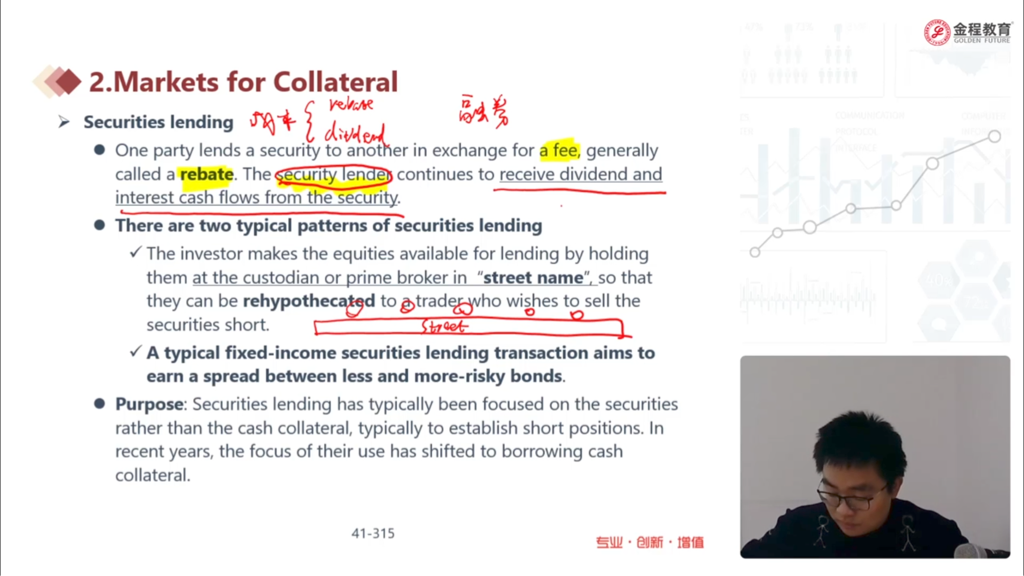

融券的第二种模式不太理解 a typical fixed-income securities…more risky bonds

已回答

margin loan是如何使用杠杆的呢。ppt中purpose:’take leveraged long positions in securities’leveraged如何体现不太明白

已回答

老师 这个题是只有一组数据 如果按2nd 7会出现要输入两组数据呀

查看试题

已回答

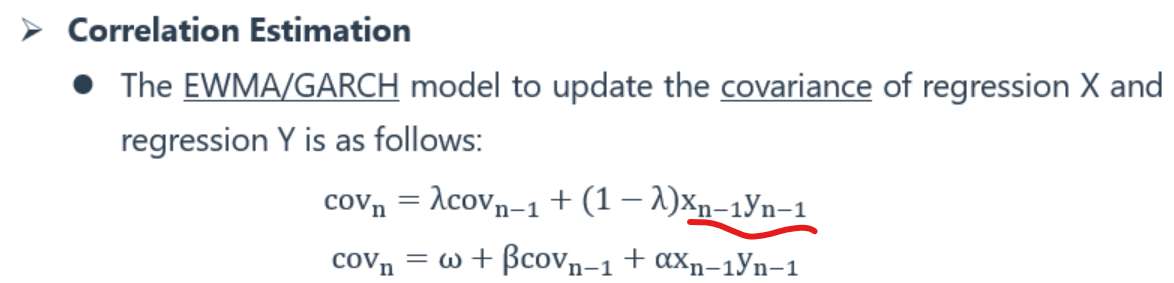

老师,公式里划线的部分是什么意思

查看试题

已回答

老师,第二个选项可以在帮忙讲解一下吗?不太明白

查看试题

已回答

可以帮忙总结一下test吗,比如white,dubison-white,多重共线性,同质性,error covariance=0等

已解决

老师请问 risk上升导致E(ri)上升,这里的E(ri)是预期收益率,和Return有什么不同呀

已解决

CAPM和APT,EWMA和GARCH,谁是谁的special case

已回答

为什么说EWMA是含参和不含参的混合,GARCH是含参;为什么说含参的大部分是历史模拟

已回答