上课的时候说delta就是N(d1),为什么这里计算的delta要继续通过e来调整?

如果需要调整才能是delta的话,请把什么时候delta直接是N(d1),什么时候需要调整,以及怎么调整完整的说明一下。

查看试题

已解决

这道题哪个单词表达了要问下降最大的意思?

查看试题

已解决

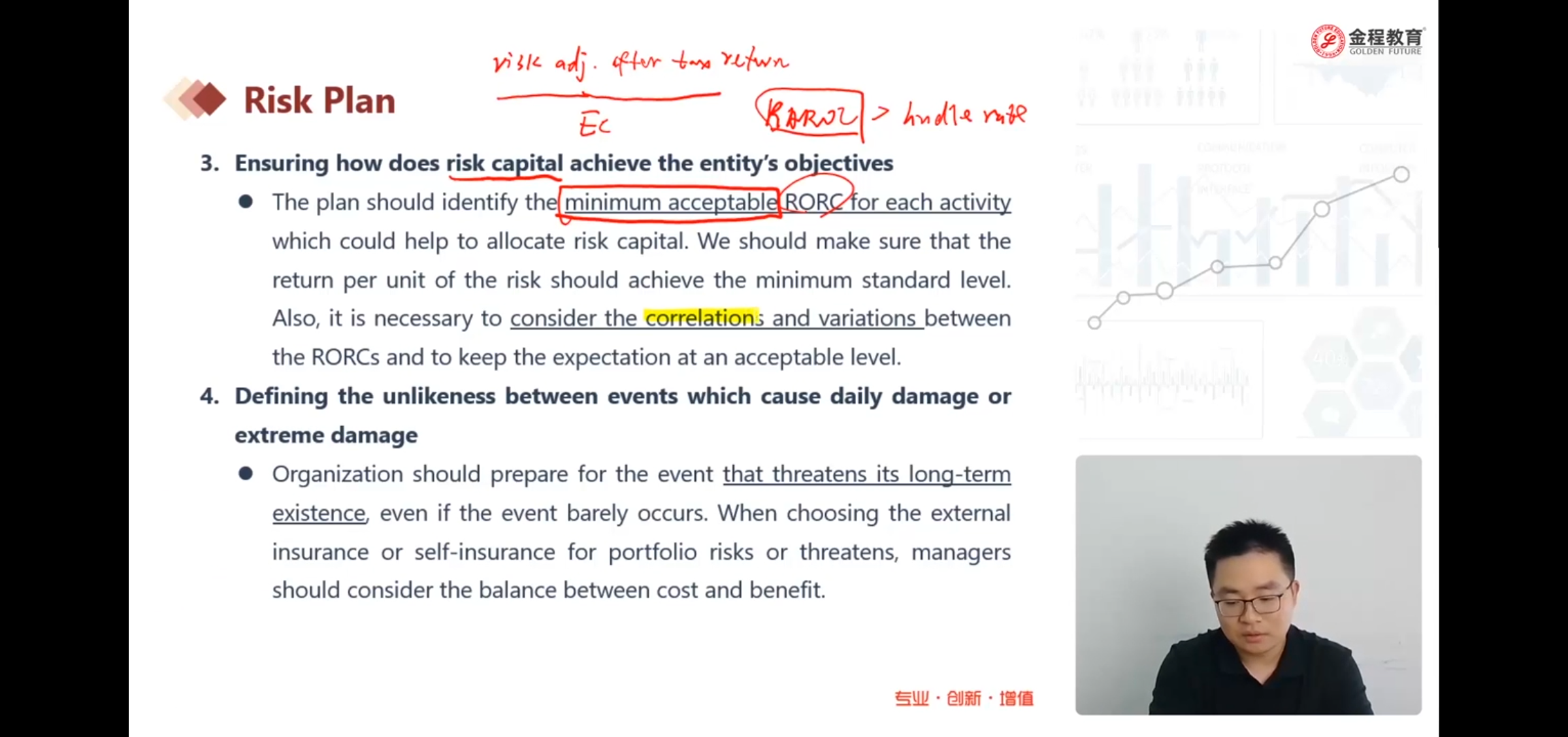

老师讲的经济资本中各项资本相加是有相关性吧,无相关性不是直接相加吧

已回答

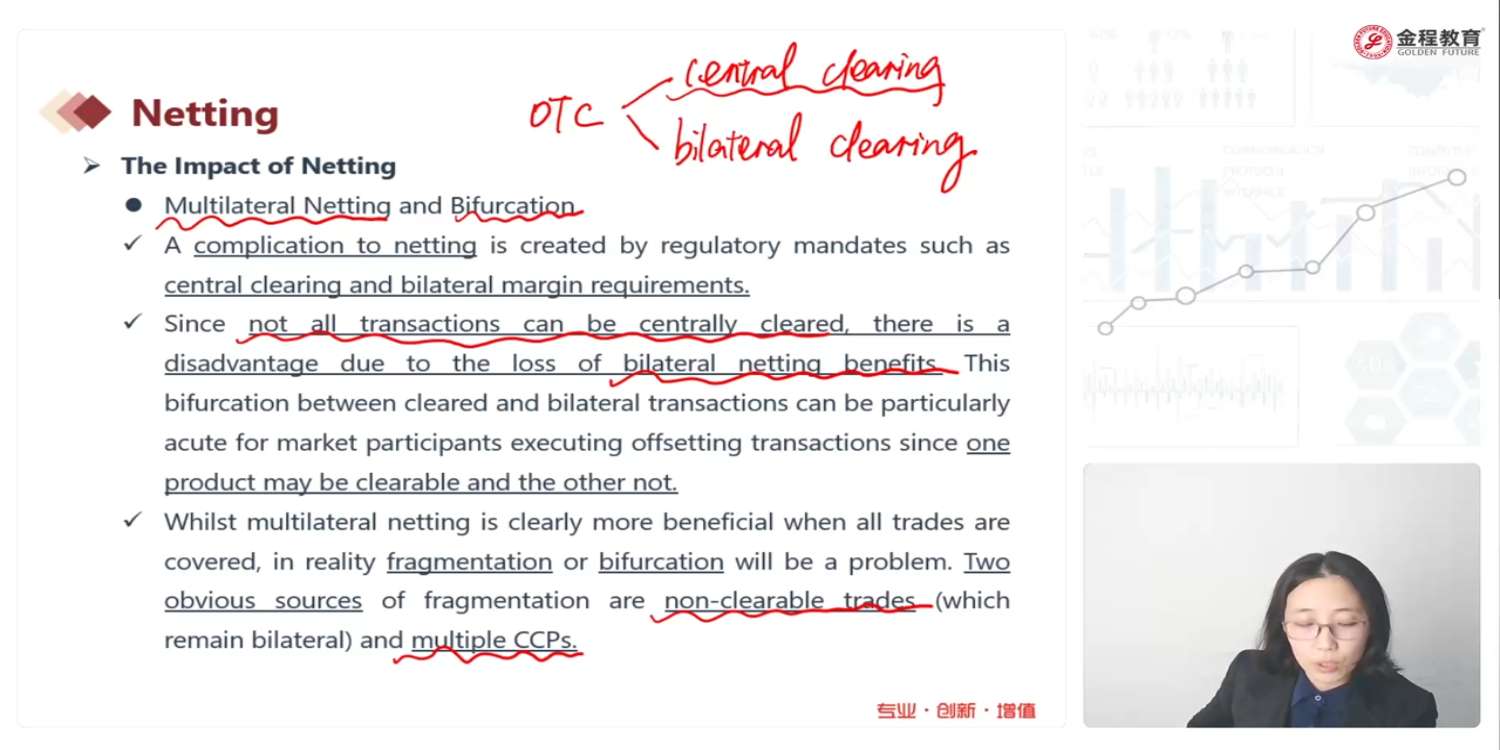

看这里的讲解,netting是一定需要中央清算才可以实施对吧?可这个视频一开头老师就说ISDA主协议规定了netting相关内容,主要用于不能中央清算的场外交易,那这里一个说要中央清算,一个说不能中央清算,是不是有点冲突矛盾呀?

已回答

这个policy risk和policy mix risk有什么区别

查看试题

已解决

能不能归纳一下每一个VaR的特性与区别呢,谢谢

查看试题

已解决

这里的意思是不是说Sortino ratio 只是计算当当期回报小于MAR 的时候与波动性的比率?

已回答

之前老师一直没有讲short的时候vaga和gamma的图形,请补充画出来看一下?

已回答

put的时候的rho应该是<0的吧?老师这里是写错了?

已回答

为什么10day的theta绝对值会大于90day的theta?

已解决