-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

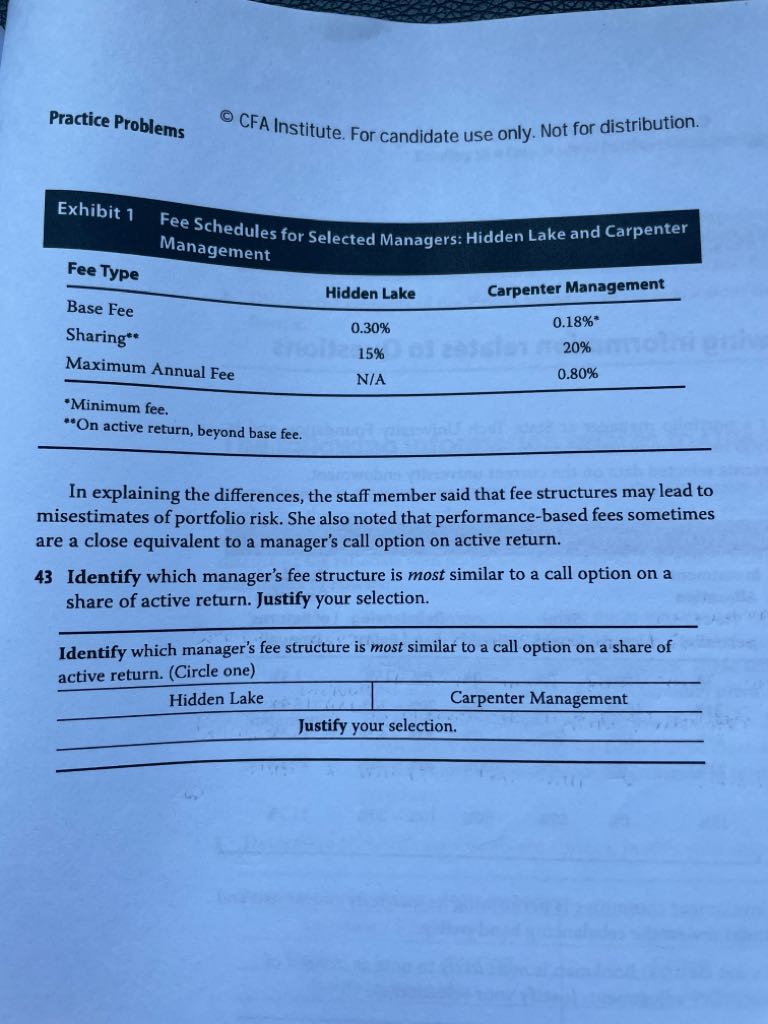

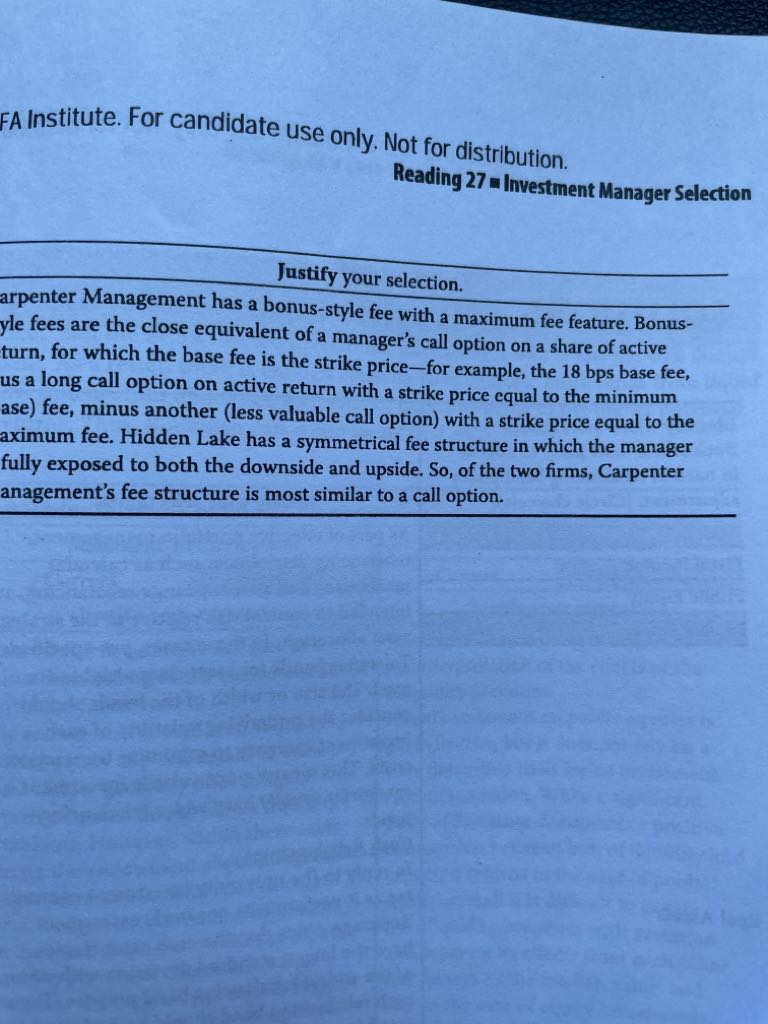

R27 第43题,不是很理解为什么有Max annual fee就说这个fund fee structure exposed to downside和upside?尤其是答案说它像call option这段没理解。

BHB和BF,翻来覆去抓不到重点…中心思想是不是说在allowcation能力部分,BF的话先拿这个行业与benchmark相比,看行业1与行业基准相比好不好。行业1没超出行业基准,说明行业1不好,但是轻配了,就更好。更体现基金经理的配置能力。BHB的话,就是单纯看这个行业收益是正的,多配就好。

已回答

老师,听BF的直播课,但有几点怕听得有些偏颇想再确认下:1. framing bias和regret-aversion都会导致naive diversification; 2.此外 regret-aversion还容易导致过度保守、羊群效应; 3. recency effect在BF里属于availability bias,在AA中属于representativeness bias, 且availability bias属于代表性偏差的一个子集,那么不管在BF还是在AA中,说recency effect是availability bias都是正确的,但只能在AA中说recency effect是代表性偏差——以上理解正确吗?

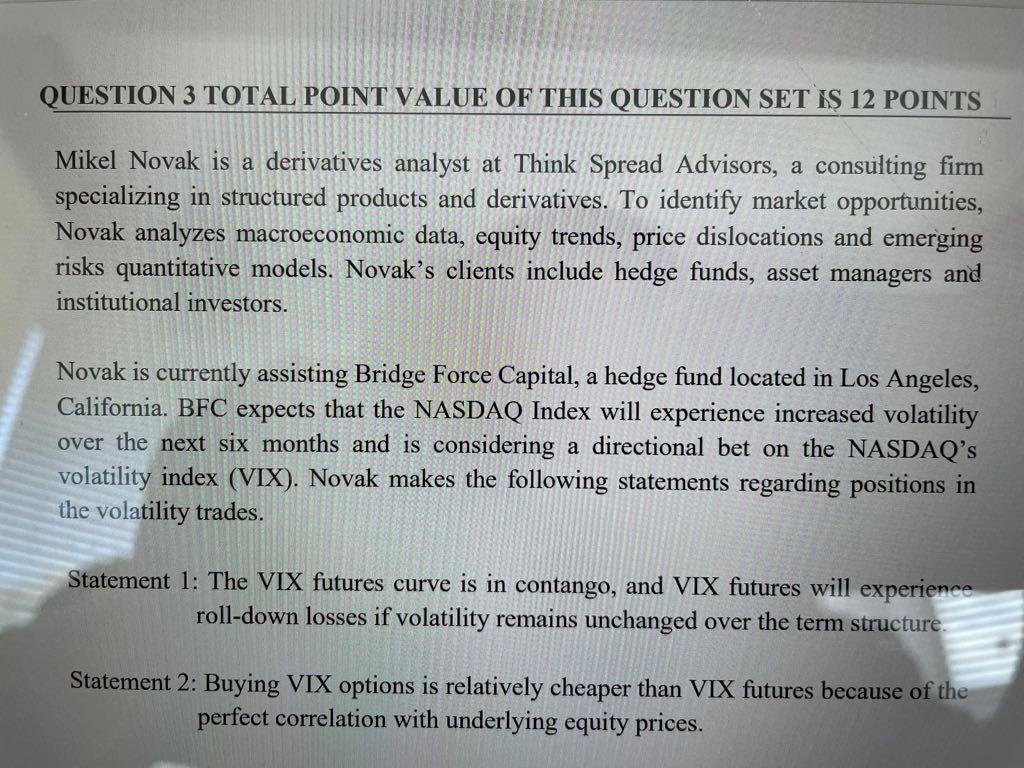

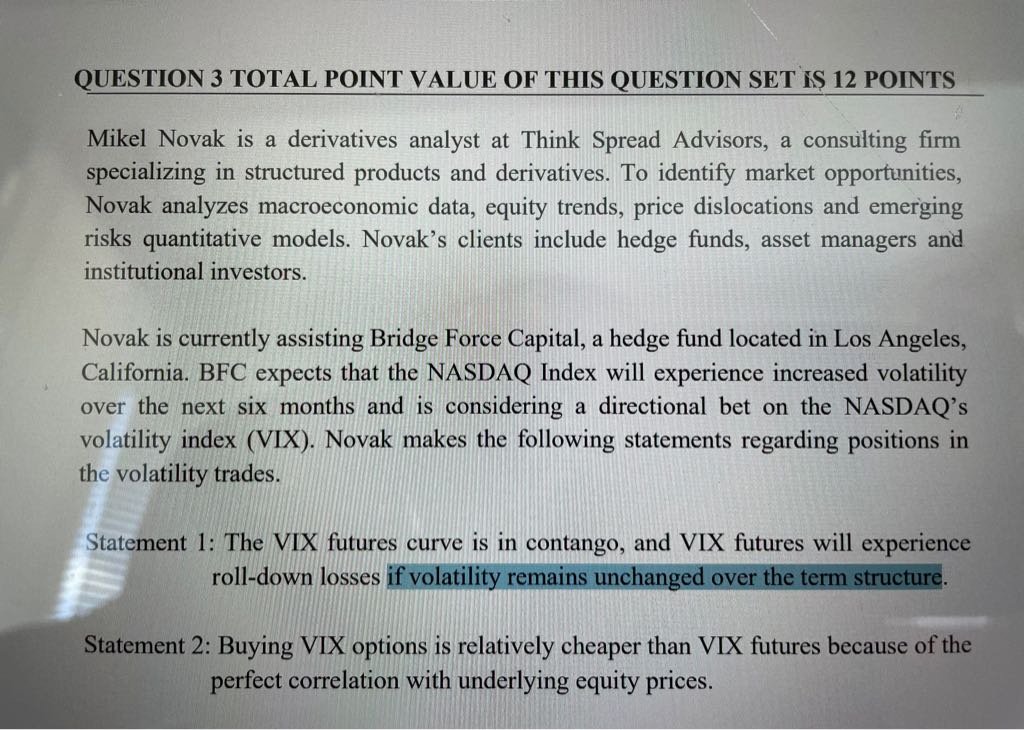

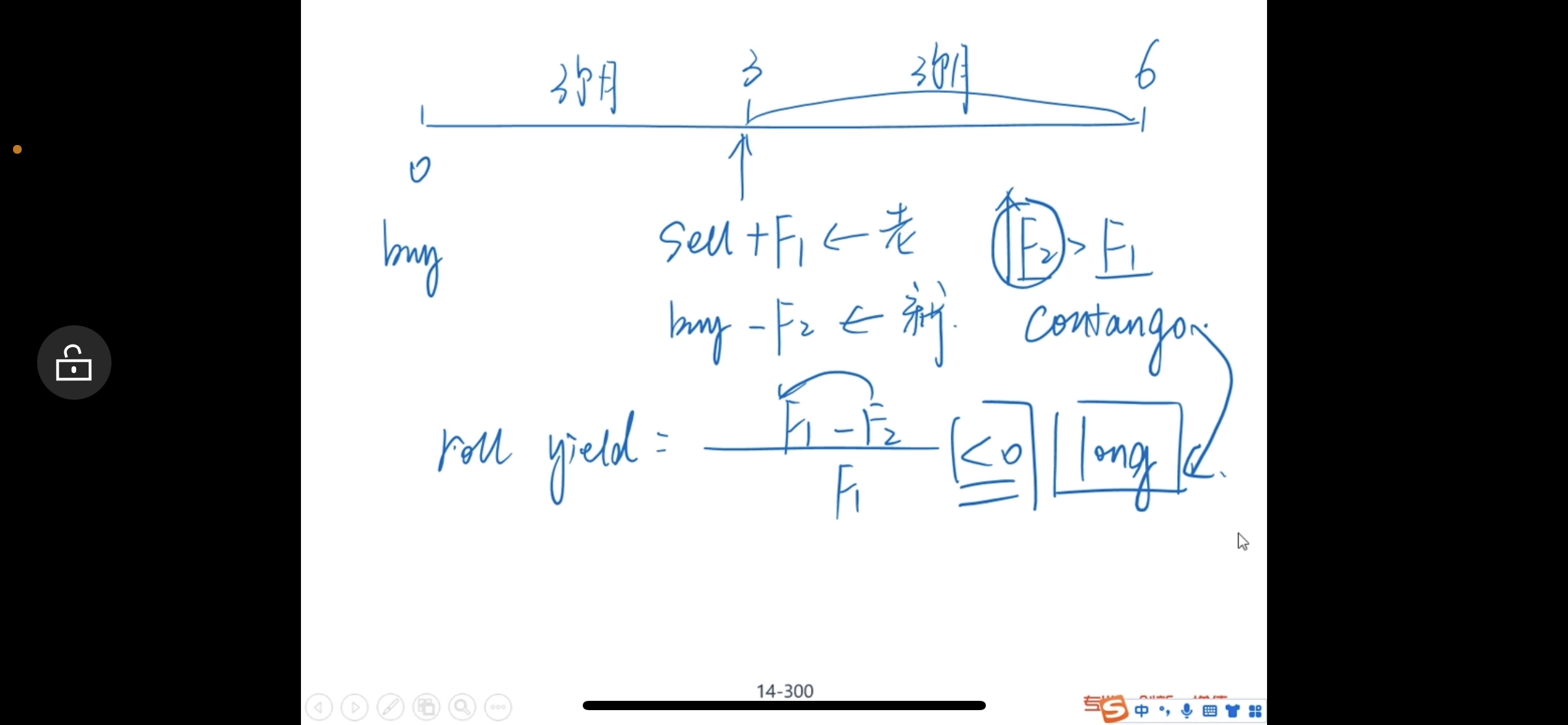

已解决请问Mock2上午题question3,材料中提到的BFC expects that the NASDAQ Index will experience increased volatilityover the next six months于statement1中if volatility remains unchanged over the term structure是否矛盾?

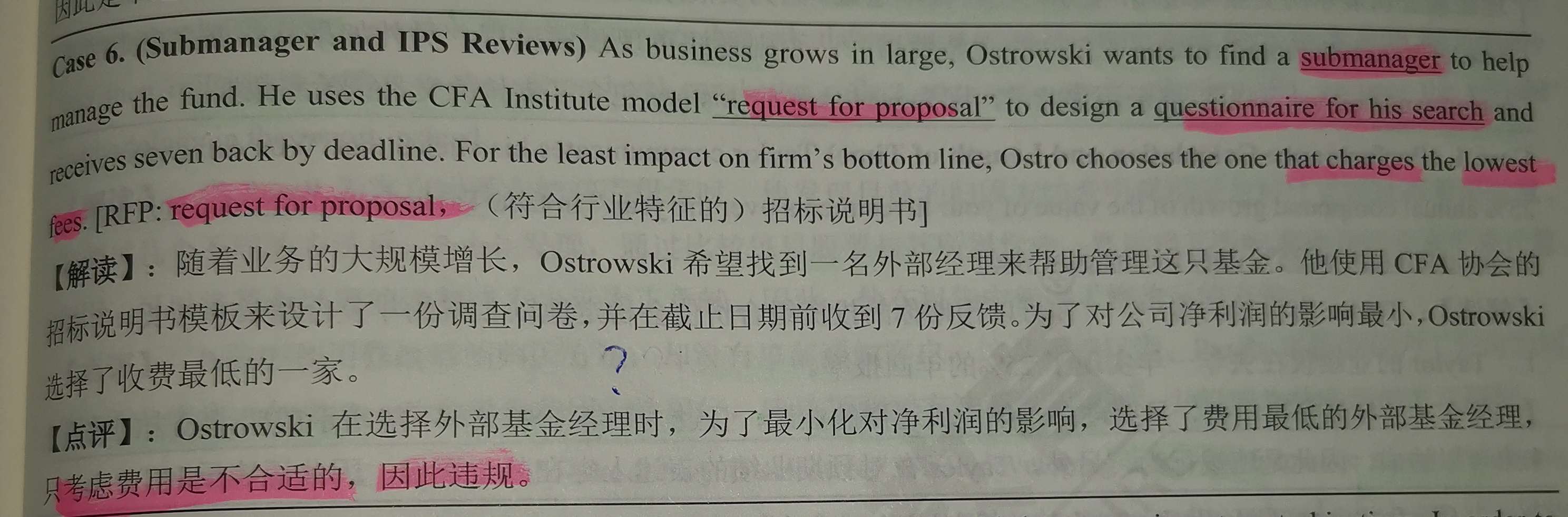

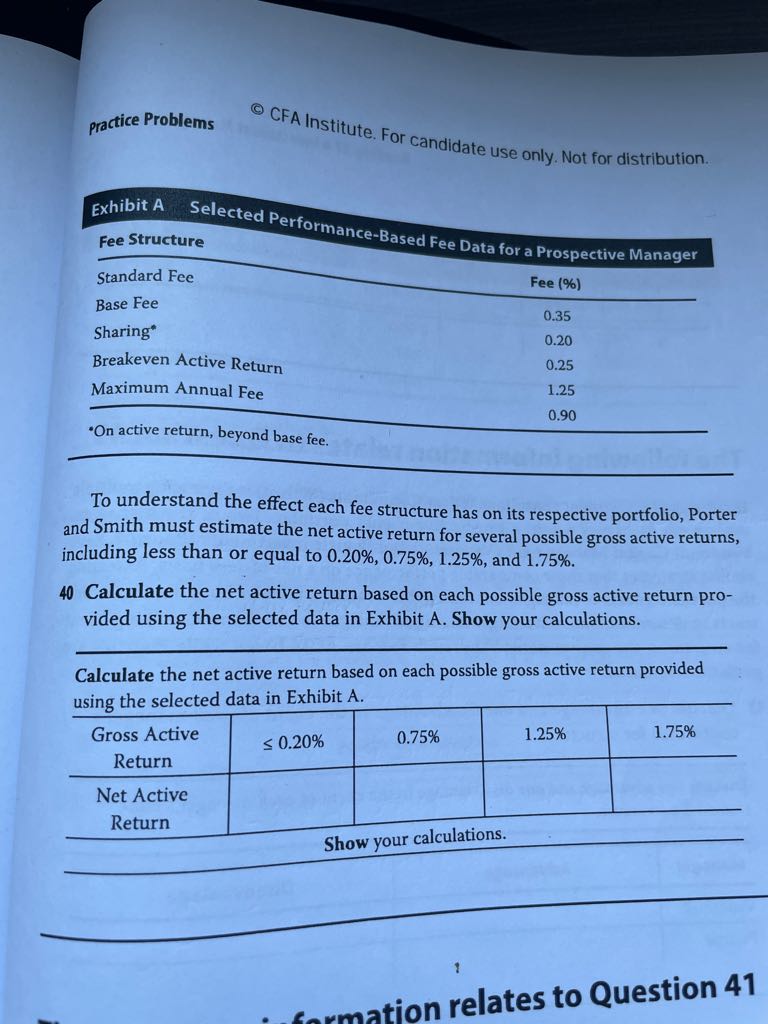

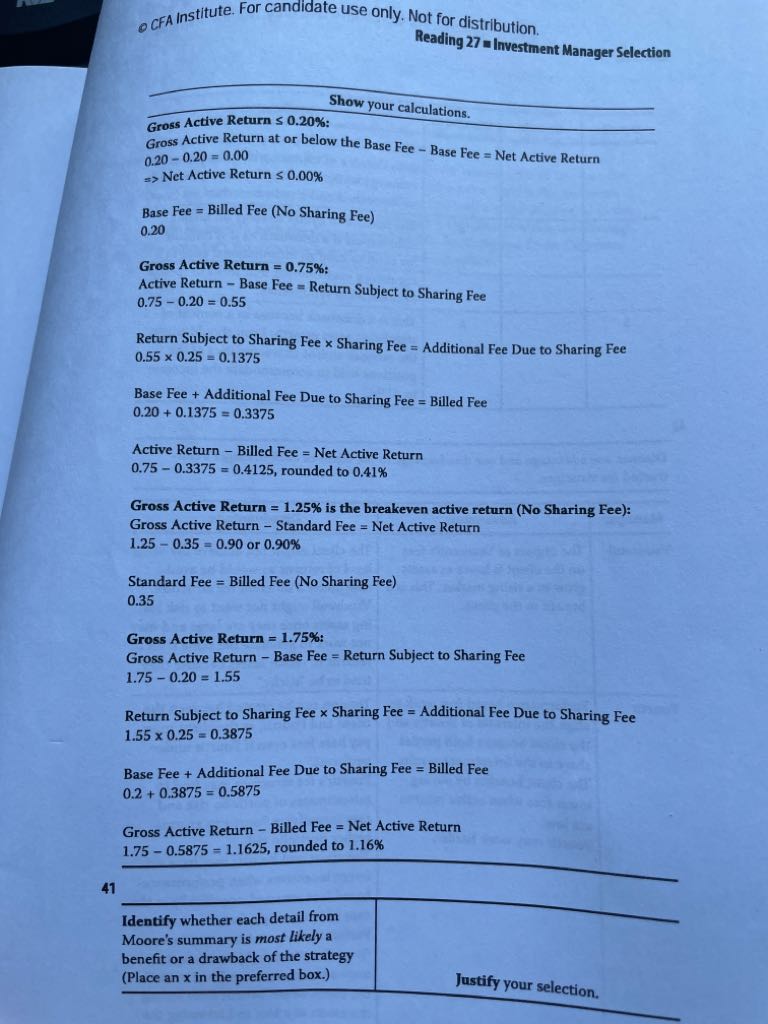

R27 第40题,脑子看得有点混乱,这个standard fee和base fee有什么区别?break even active return又是和啥比breakeven?为什么此时no sharing fee?

精品问答

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切