-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

请禇老师麻烦您来回答^o^ 老师您好, 请问原版书36章的36题: 这道题我有3个问题: 1. 答案中说的"3-year forward curve", 这个3年, 是指曲线上的利率分别是f(0, 3), f(1, 3), f(2, 3)...? 书上的例子貌似都是f(0, 1), f(1, 1), f(2, 1)... 2. B选项为什么是3年的fwd curve? 这个三年要跟bond期限一致, 我不是太理解, 请老师解释下, 谢谢! 向上倾斜不用解释了~~ 3. 老师上课说riding the tiled curve必须保持term structure不变. 那我觉得曲线如果能够下移一点, 岂不是比 不变更加估值高一些? 谢谢!

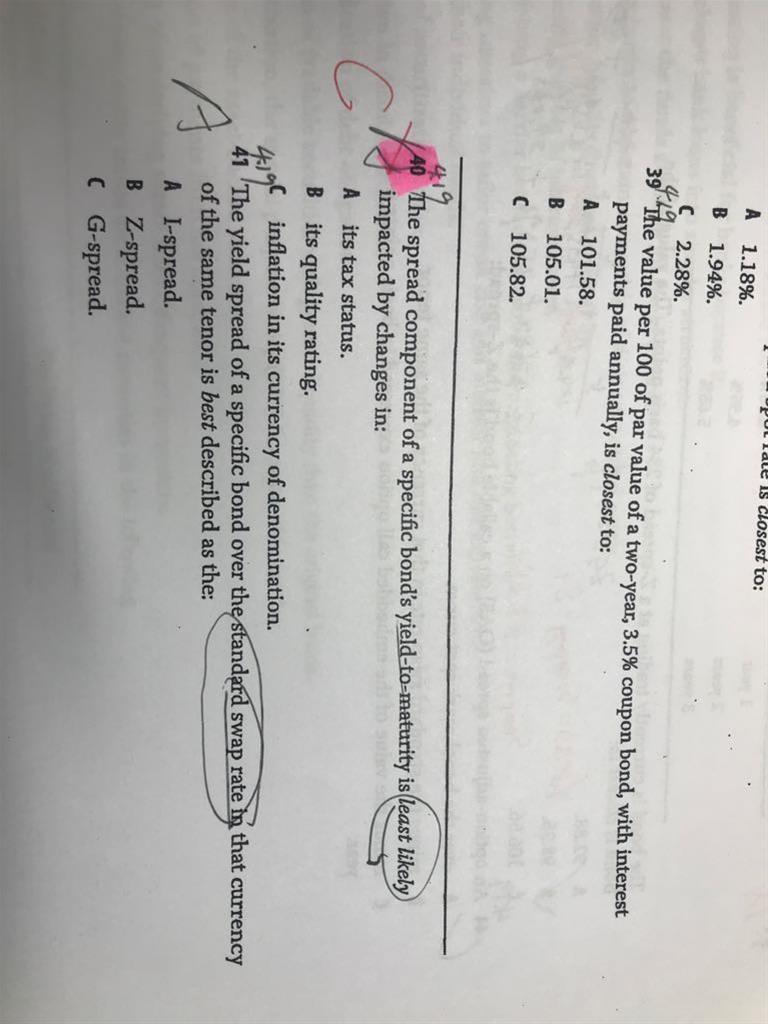

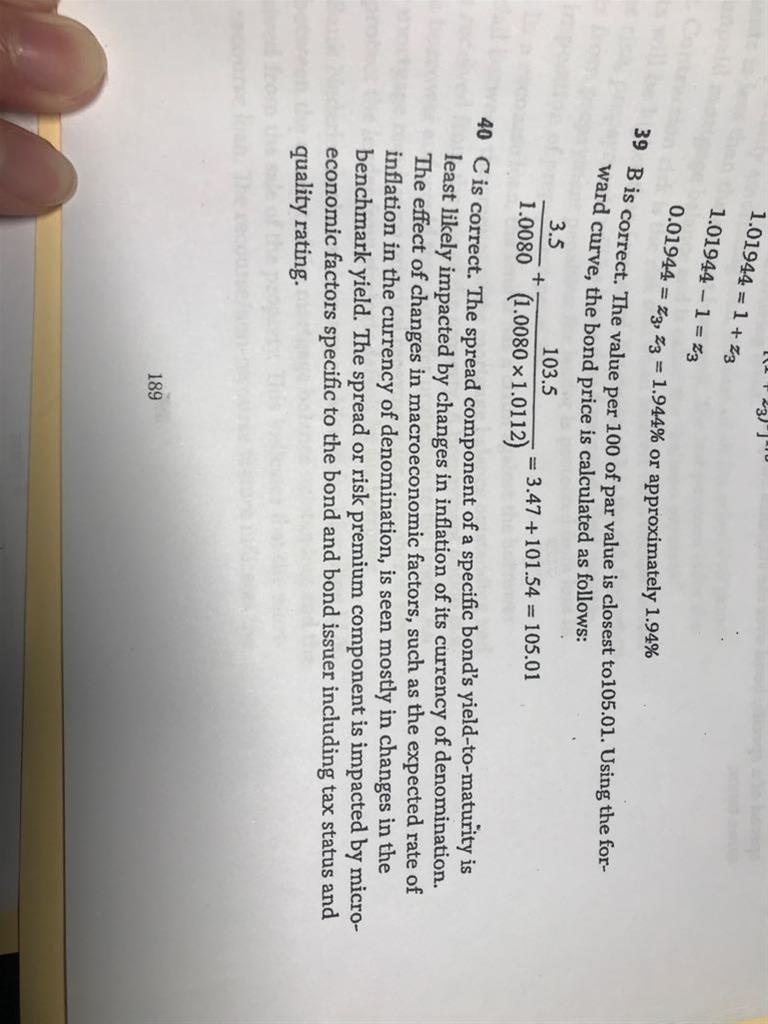

已回答你好老师,第40题,g-spread=company YTM-treasury YTM,也就是减去的是国债的YTM.单老师也说过国债也有利率风险,那为什么通胀不会影响,答案A从哪方面理解?谢谢

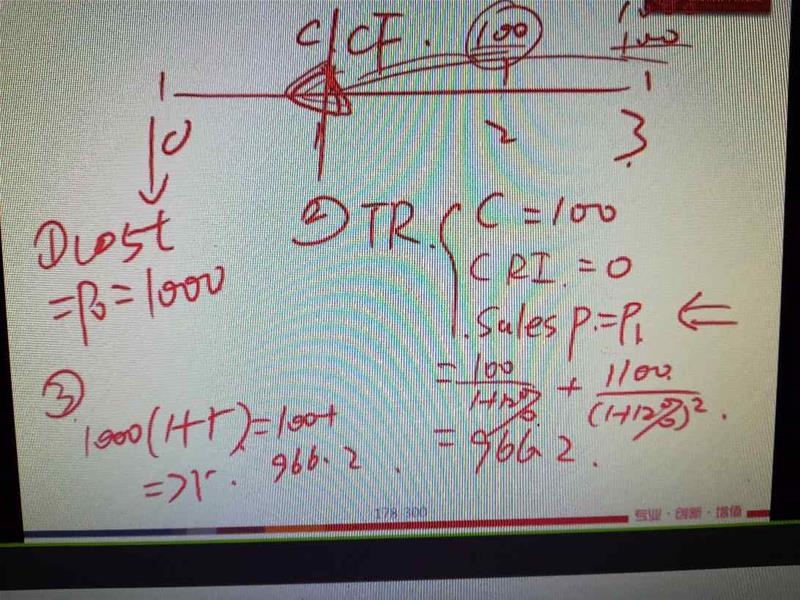

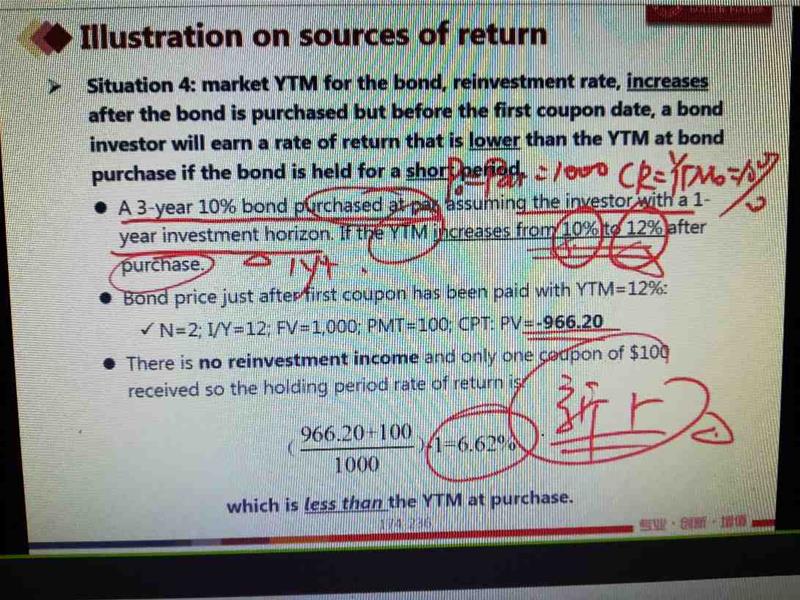

你好,这里是单老师说的网课,债券这里,有一点还不太明白,债券是说三年到期,但是持投资者(即持有者),满一年就卖掉了,那算这个1年期的卖价,为什么可以按照债券未来现金流折现,折回到1年末来计算?,我认为,在实际操作过程中,投资者卖,在市场可以以很多价格出售,只要大家接受就可以了,对于未来市场利率即使变化了,也是一个大家议价过程(新投资人,他难道不能价格谈判吗?完全是价格接受者吗?,需要按照发行方根据市场利率调整而调整吗?如本题这样,YTM由10%升到12%).第二个问题,持有期收益率和YTM,好像都是年化收益率,还有BEY,市场收益率等,很容易混淆?该怎么容易区分呢。?

An ETF is used to gain exposure to a basket of securities (equity, fixed income, commodity futures, etc.) 为什么?

已回答A basket of listed depository receipts, or an exchange-traded fund, would be used for: gaining exposure to multiple equities. 为什么?

已回答老师您好,请问第36题要怎么理解?是因为market stock price 小于conversion price,不行权。但行权对债券持有人来说有利,所以债券的return比股票的return低么?

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- m上升 EAR为什么上升 以及为什么又不变

- 为什么TC 的切点对应是AVC的最低点?