-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

如果这个图正确。对于callable bond和putable bond, 假设这两个bond除了call option 条款和put option 条款的差异外,其他没有任何差异,可否认为这两个债券之间spread的Z-spread的差异完全由两个权利带来?换句话说,剔除权利影响的Spread,OAS是相等的?

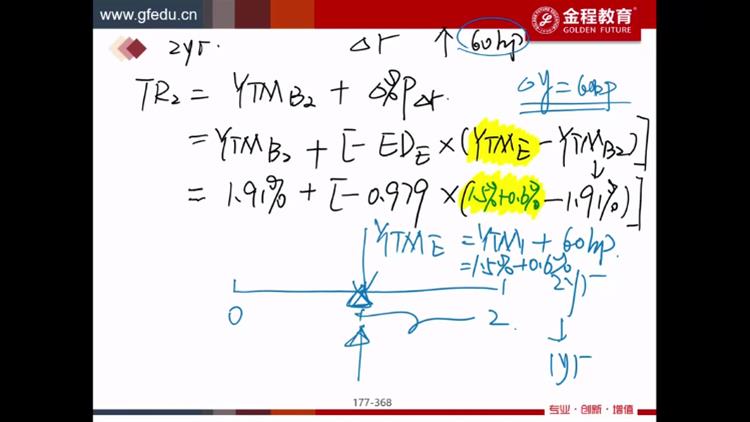

老师,ending ytm如果用一年期的话,那这部分变化难道不是算作由于时间改变而带来的改变吗?如果没有60bps的利率上涨,那yield curve就是stable的,我理解expected return里则不会有这部分由于利率变化带来的价格变化。如果计算的时候连时间改变导致的部分也算进去的话是不是和之前的decomposed expected return里说的有冲突?

老师好,M-score 的8个参数DSR GMI……等等如何计算出来的,这些是要自己背的是吗??考试可能只给资产负债表 利润表,和M-score系数,然后自己算参数? 然后这个1.49 -1.78对应的造价概率 6.8% 3.8%需要记吗?

精品问答

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- 为什么TC 的切点对应是AVC的最低点?

- 老师,给最新的信息更高权重为什么不是availability bias呢?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?