第二步不是i/s表中的revenue吗?不应该用average rate 转化吗,为何是current rate转化呢?(为什么不是用11.5823的汇率?)

Financial Reporting and Analysis

已回答

原版教材第11页最后一句话:For an upward-sloping yield curve, the forward rate rises as T* increases. For a downward-sloping yield curve, the forward rate declines as T* increases 是什么意思呢?为什么这里说 T* 时点增加或减小会影响forward rate 增减?

Fixed Income

已回答

限制外国投资或者是向外国人借钱又对进口和出口有什么影响,从而能影响到赤字呢

The balance of payments accounts

查看试题

已回答

老师,B选项增加债务如何满足赤字和增加消费的双重要求,A萱萱错误的原因又是什么,是能够减少赤字还是不能够增加消费,不太理解

The balance of payments accounts

查看试题

已回答

如何区别foreign currency transaction gain/loss 和foreign currency的translation gain/loss?

Financial Reporting and Analysis

已回答

不是说如果公司合规有问题就不要去参与工作,知道公司合规程序和内控系统完善以后在参与工作吗?

V(C).Record retention、V(C).Record retention

查看试题

已回答

这道题A为什么不对,在职员工不是不可以从事与雇主业务范围相冲突的工作么,还是说可以理解为即便冲突只要披露并获得雇主同意即可

IV(A).Loyalty

查看试题

已回答

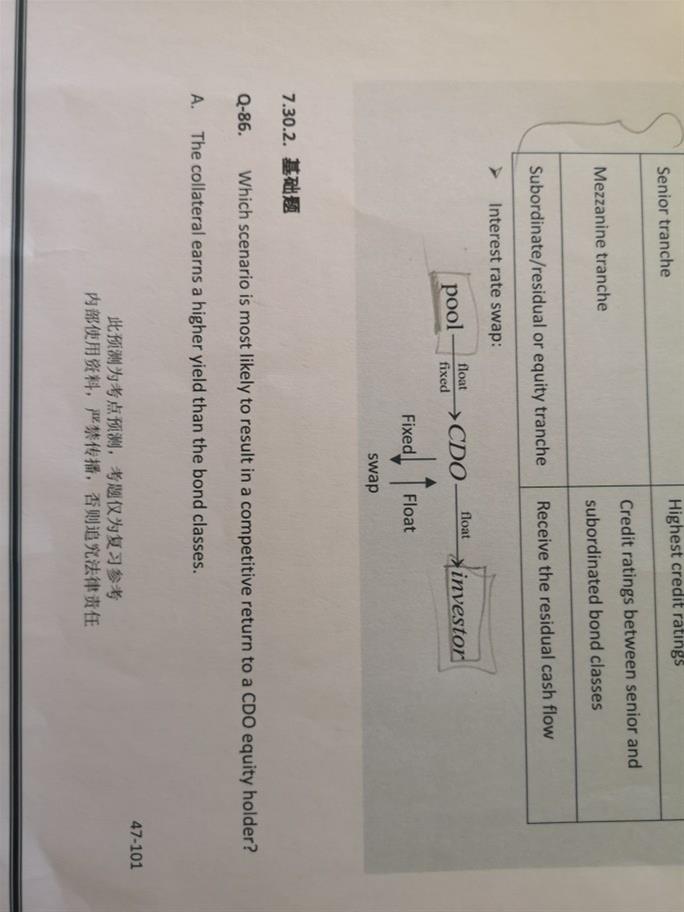

老师 86题结合答案还是没看懂。

Fixed Income

已回答

本章11题能讲一下吗?什么时候用significant 现金流,什么时候用large cash flow?

思修法基

已回答