-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

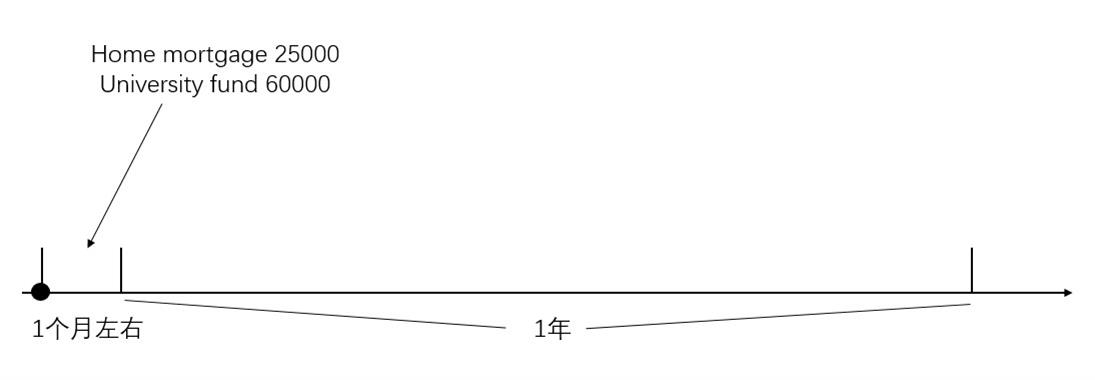

2014年个人IPS第一题的B题目 这道题目让求流动性,有几个点不是很明白。 第一题就是答案的25000+60000,这两笔现金流不是在未来几周就发生的么,如果照老师一开始说的时间轴,应该属于一个月内就完成的,不应该算在下一年中吧,如图所示。还是说下一年的流动性需求就是从当前这个时间点起,未来一年的需求,如果看答案,我觉得这个理解反而是对的。 第二点就是题目中说了工资是135000,储蓄是35000,之所以没有把这部分考虑在流动性需求内,是不是因为留存了储蓄35000,而没有提及费用,是不是默认工资减去储蓄的部分就是费用了,所以没有多余留存的钱了? 如果题目说的是费用,就这道题目而言,流动性需求是不是就是0了,因为费用减支出有100000,能够覆盖85000的需求了?

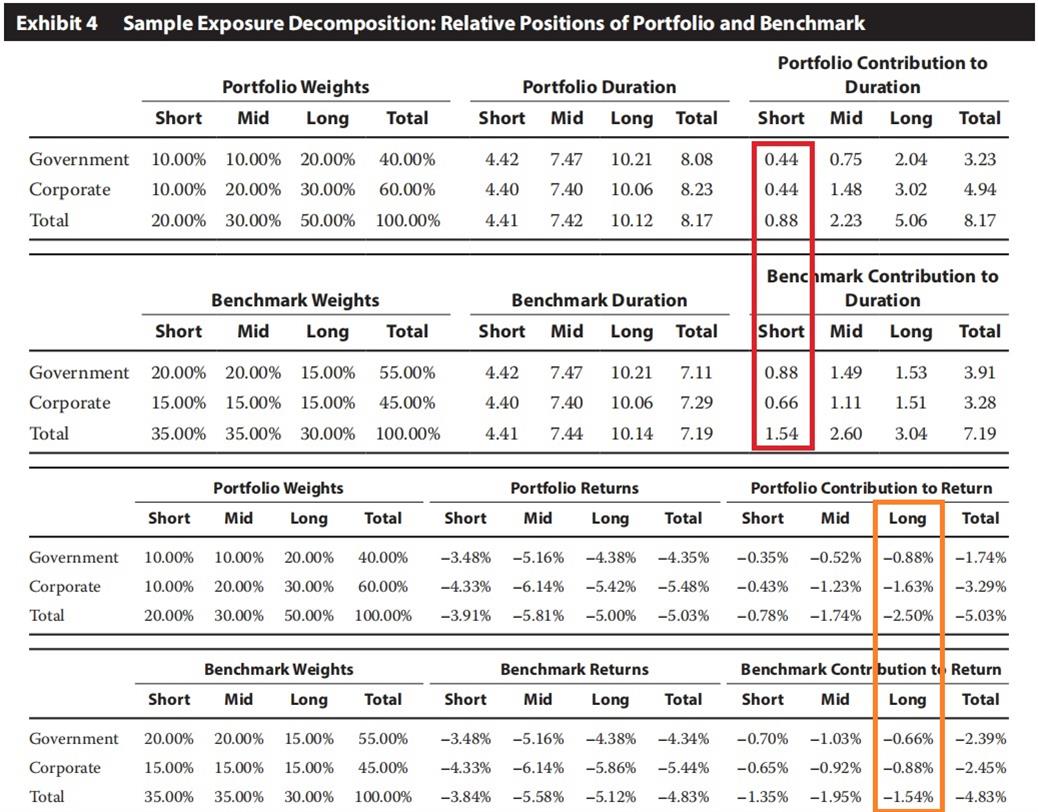

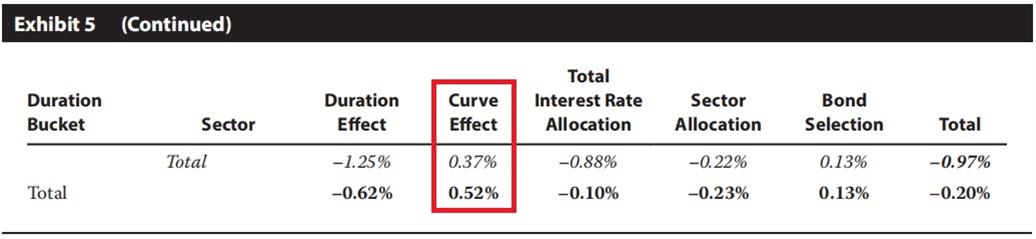

业绩归因原版书第190页 Exhibit 5的yield curve为正,而基金经理又是超配长期债的,所以赌对了,因此长端利率下降,所以是变得flat了,而超配长期债,肯定就低配了短期债。yield curve为正,应该说明短端上升,长端下降,为什么不能是adverse的? 但是从exhibit 4中看到,橙色框表示组合在长期债方面表现的比benchmark更差,而公司时超配长期债,赌长期利率下降,既然表现的更差,应该是赌错了,所以长期利率应该上升才对,二者之间的矛盾如何解释? 具体看组合的表现,应该是和benchmark进行比较,看比benchmark高了还是低了,还是和0进行比较,看是正还是负?

精品问答

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切