-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

组合书P541第7题,题目中又给了return standard deviation,又给了active risk,计算IR时应选用哪个做分母?两个符号都是σA吗。是否return standard deviation指的是全部return(也就是benchmark+active的return)的波动,而active risk 指的是active return部分的波动?

老师请问这道题的a如果想用“影响option价格因素里volatility增大时,call和put value都会增大“解释的话该怎么理解?因为如果这样想的话a应该是对的但是视频里老师用uncertainty解释的undervalue。所以想问能用volatility变大option value变大解释一下吗。

对这道题的时间有点问题,已工作了10年那现在就是站在11年的年初时点上,还要工作17年退休。在计算退休前年金时我理解的是应按17走,但课后题是按的16算的,但题中并没有时确说是在年末进行预估的。我记得课上老师说过,年金理论上是先付算,但考试一般是按后付算。所以,这题是不是也是这个套路导致的按16算的?谢谢。(索引:课后题R14 NO.24)

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么长期垄断竞争中 D和ATC相切

- m上升 EAR为什么上升 以及为什么又不变

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

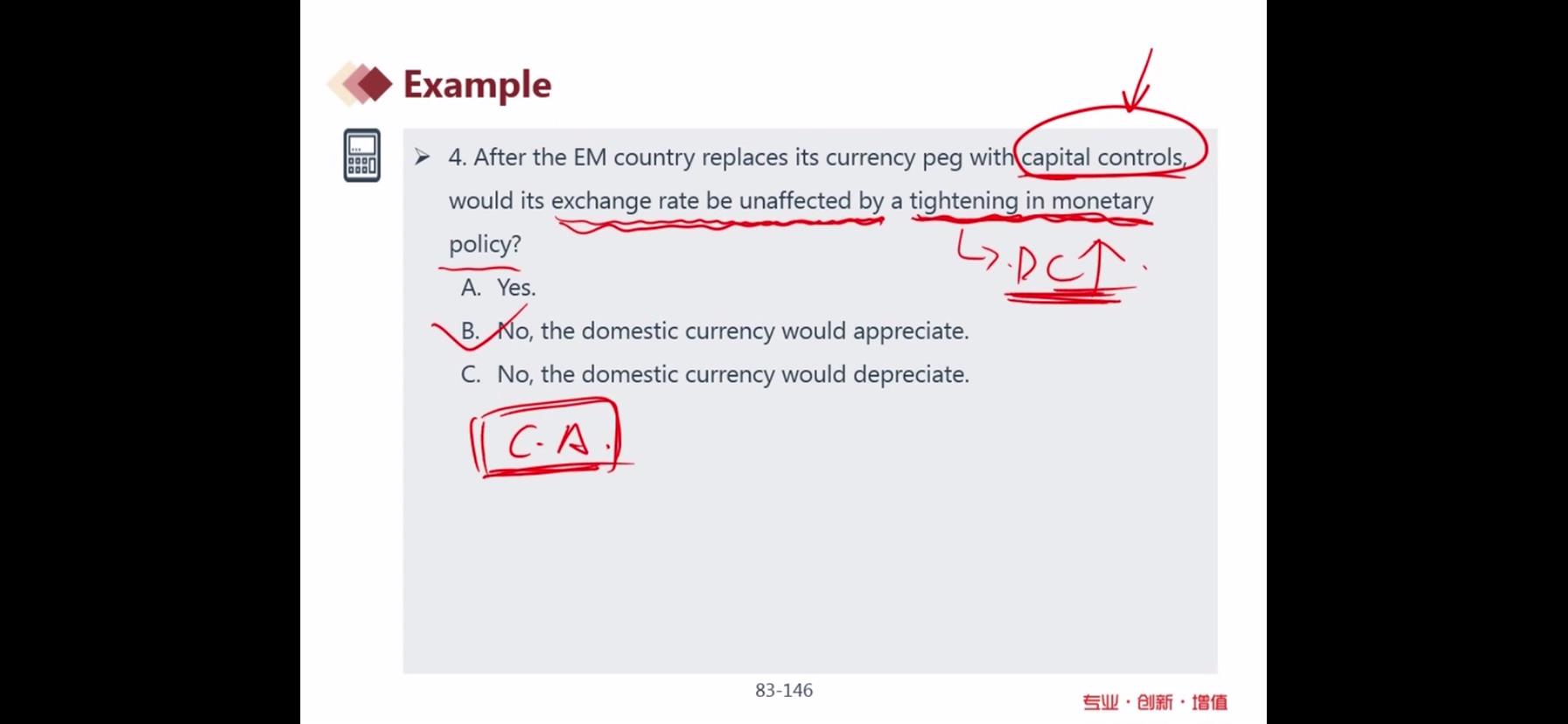

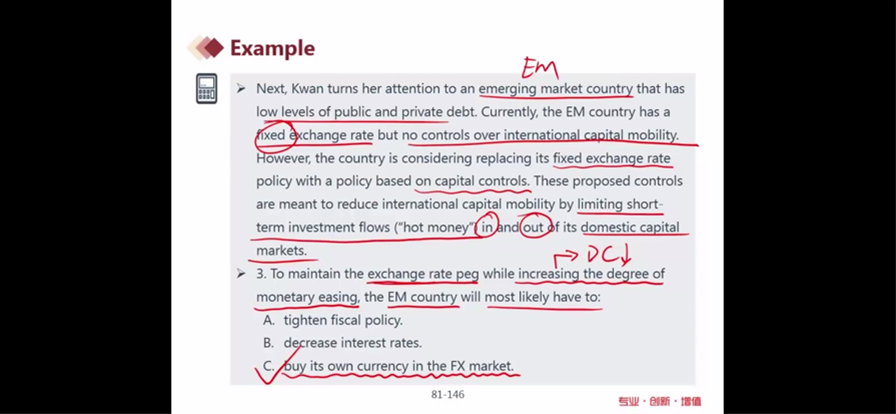

- 第5题,从经济学公式X-M=(S-I)+(T-G)来看,如果经常账户赤字增加,不是意味着该国投资大于储蓄,或政府支出大于税收么,那么整体环境应该是好的,应该有利于资本的流入吧?为什么答案是反过来去赤字减少或盈余的国家呢?

- 为什么可以把TR TC同时体现在纵轴?

- 这题为什么是选C?