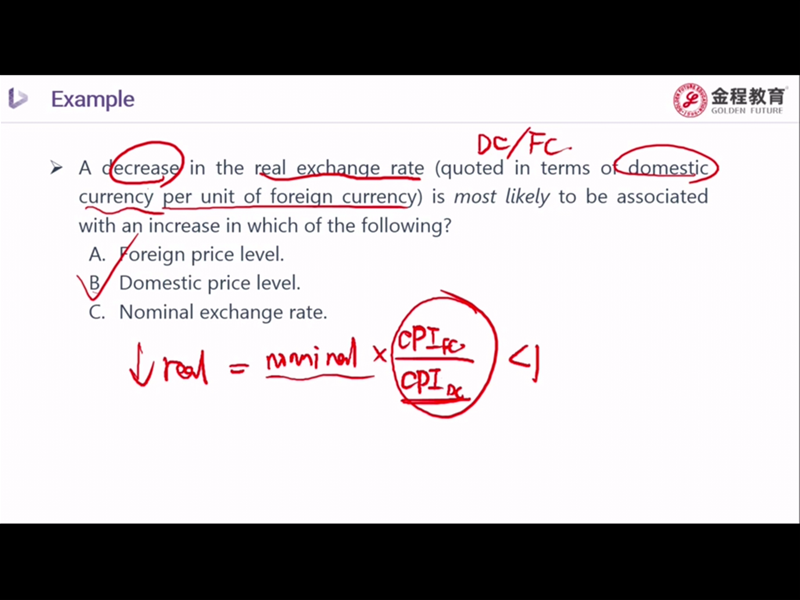

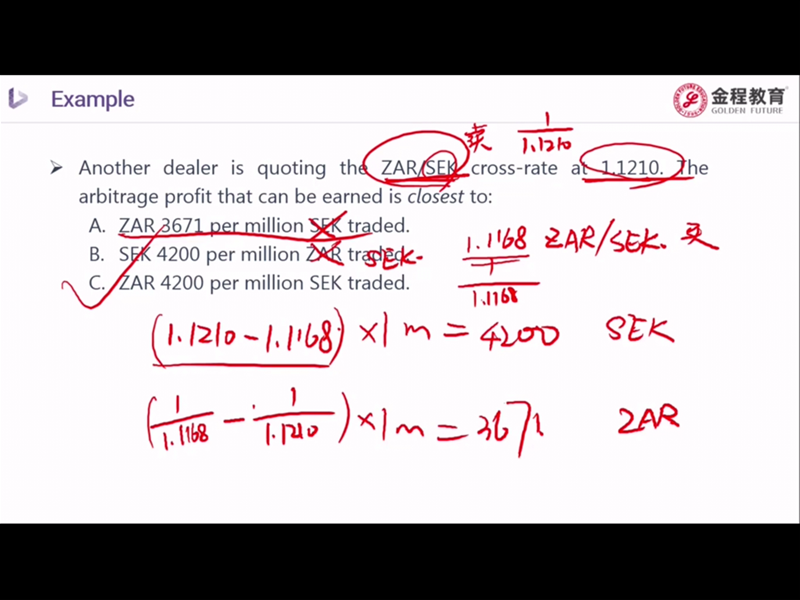

-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

我一直有个疑问,就比如说55题里的数据 这些数据是从哪里获取的?如果就看平台(比如是东方证券),平台是也只能看到财报 只有一个点的信息 而题目里对应的肯定是一段时间的数据 是从很多数据里摘出来的 这些数据是从哪里得到的

已回答Q27 为什么不算违反conflicts of interest? 除了违反integrity of Capital Markets, 还有违反其他条款吗? “Place client interests first: Members and candidates must serve the best interests of clients.” “Members and Candidates must make full and fair disclosure of all matters that could reasonably be expected to impair their independence and objectivity or interfere with respective duties to their clients, prospective clients, and employer. ” 摘录来自: CFA Institute. “2020 CFA Program Level I Volume 1 Ethical and Professional Standards and Quantitative Methods。”

已回答

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么长期垄断竞争中 D和ATC相切

- 为什么TC 的切点对应是AVC的最低点?

- 为什么可以把TR TC同时体现在纵轴?

- 为什么B选项要考虑借股还股?而A选项没有考虑借钱买然后还钱?可以都不考虑吗?还是借股还股一定要在这个流程中体现?

- 老师好,官网这道题我有点没太懂,麻烦讲解

- 老师您好!这个需要掌握吗?谢谢

- 是不是只有在市场均衡点,才是社会总福利不损失的点? 偏离市场均衡点,社会总福利都会损失? 因为要么生产过剩,要么就是总供给不足. 另外,为什么只有在完全竞争市场中才能实现社会总福利最优,才能有市场均衡点? 在其他各类市场中,不是需求供给需求也是有的吗?他们的均衡点难道不是市场均衡点吗? 在那个点声场不是可以实现社会总福利最优吗? 这点不是很清楚,老师可以画图说明下. 另外, 对于一级价格歧视这种,它又是怎么实现社会总福利不损失的,这时候的需求曲线和供给曲线是什么样的?和完全竞争市场不同吗