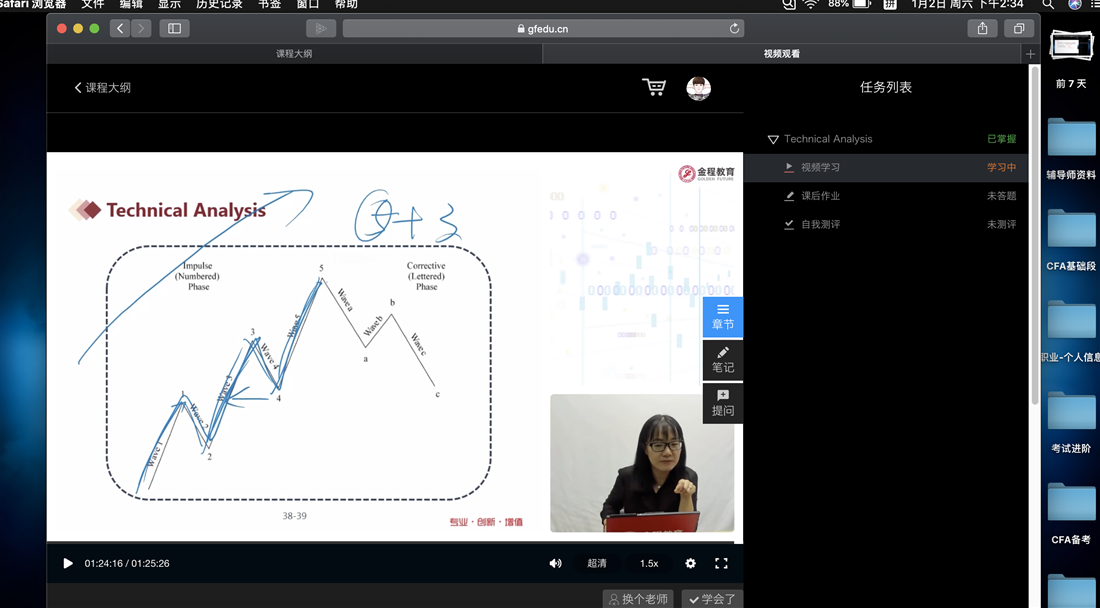

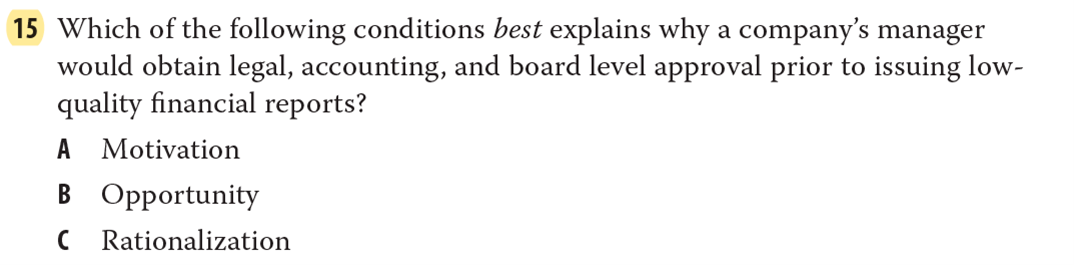

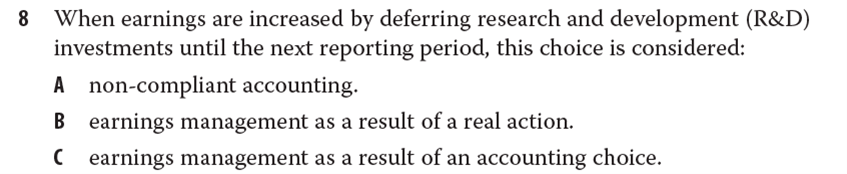

-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

老师,关于有效前沿EF的说法,之前讲解的时候不是说,EF是世界上所有risky assets所组成的一个面,然后根据假设投资者是风险厌恶,所以收益相同要求风险最小,风险相同要求收益最大,最后得到了一条从global minimum variance portfolio右上方的曲线叫做EF么?这不是客观描述的曲线吗?那么为什么到了CML的时候老师又说根据投资者对于未来的预期不一样将会出现不同的有效前沿呢?这里不是很理解,还请老师解答,谢谢!

已回答

total return swap里,“ The credit protection buyer offers to pay the credit protection seller the total return on the underlying bond.”这句话怎么理解? 不是双方受益互换吗

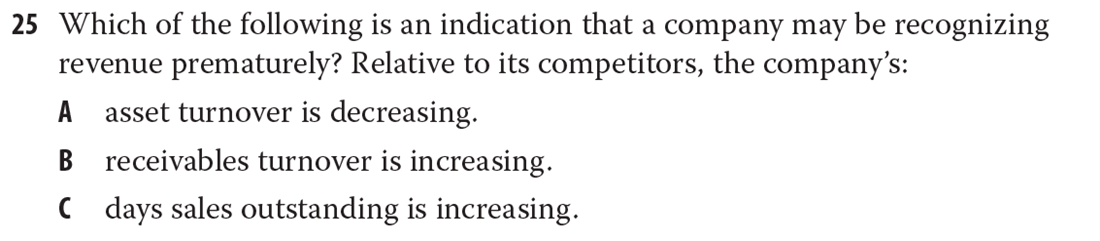

已回答原本书课后题:我想问答案为什么不是A? Asset turnover = total sales / average assets; Receivables turnover = total sales / average receivables - 如果revenue is recorded prematurely,意味着今期revenue会跌,那么两个ratio的分子都会跌,所以两个ratio都会decrease。那为什么答案只选C而不是A呢?

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么长期垄断竞争中 D和ATC相切

- 为什么TC 的切点对应是AVC的最低点?

- 为什么可以把TR TC同时体现在纵轴?

- 为什么B选项要考虑借股还股?而A选项没有考虑借钱买然后还钱?可以都不考虑吗?还是借股还股一定要在这个流程中体现?

- 老师好,官网这道题我有点没太懂,麻烦讲解

- 老师您好!这个需要掌握吗?谢谢

- 是不是只有在市场均衡点,才是社会总福利不损失的点? 偏离市场均衡点,社会总福利都会损失? 因为要么生产过剩,要么就是总供给不足. 另外,为什么只有在完全竞争市场中才能实现社会总福利最优,才能有市场均衡点? 在其他各类市场中,不是需求供给需求也是有的吗?他们的均衡点难道不是市场均衡点吗? 在那个点声场不是可以实现社会总福利最优吗? 这点不是很清楚,老师可以画图说明下. 另外, 对于一级价格歧视这种,它又是怎么实现社会总福利不损失的,这时候的需求曲线和供给曲线是什么样的?和完全竞争市场不同吗