请问198题中,如果correlation是负的,A也是正确的吗?

已回答

D选项可以不考虑奇异期权的影响吗?

long call option ,为正的delta,,正的vega,故需要short delta,short vega

已回答

这里是默认longput 吗?

已回答

这不应该卖出看涨和看跌期权吗 ?为什么卖出看跌期权和标的资产啊?

已回答

完全不懂,可不可以出解答视频啊

查看试题

已回答

这里的excess kurtosis是什么意思,为什么后来成了3.25

students t不是接近正态分布吗,那么偏度应该为零啊?

查看试题

已回答

为什么ST在T时刻折现到t时刻就是St而不是用连续复利去比较大小? 那这样的话两个时刻T t 时k岂不是应该一样了?

已回答

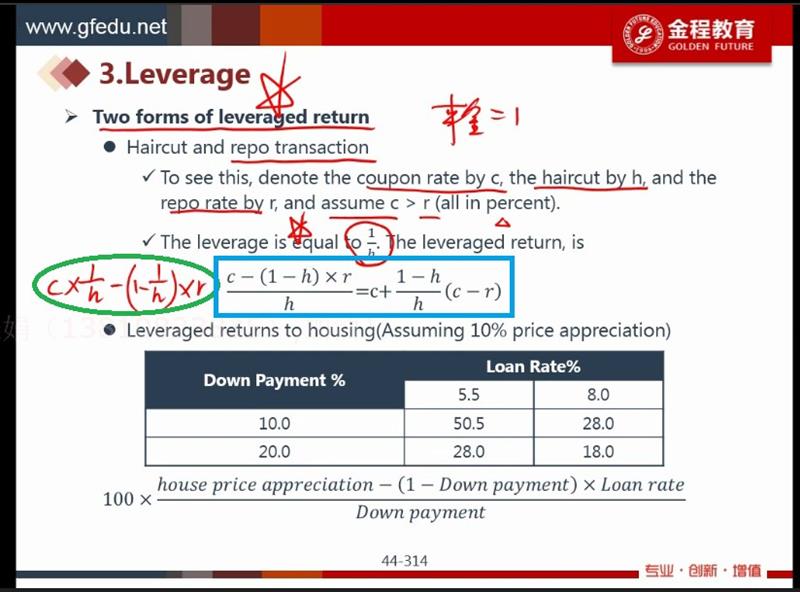

老师,提问时选不了流动性的科目,在听周老师讲课的时候,老师手写了个公式,和PPT上公式是可推导的,但没推出来,能帮忙写下推导过程么,谢谢。

已回答

卖出方才收到2000,却付4000多保证金,他这么做交易的动机是什么

已回答