-

FRM问答

FRM问答包含在线课程、FMR通关课程、FRM试题等所有FRM相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

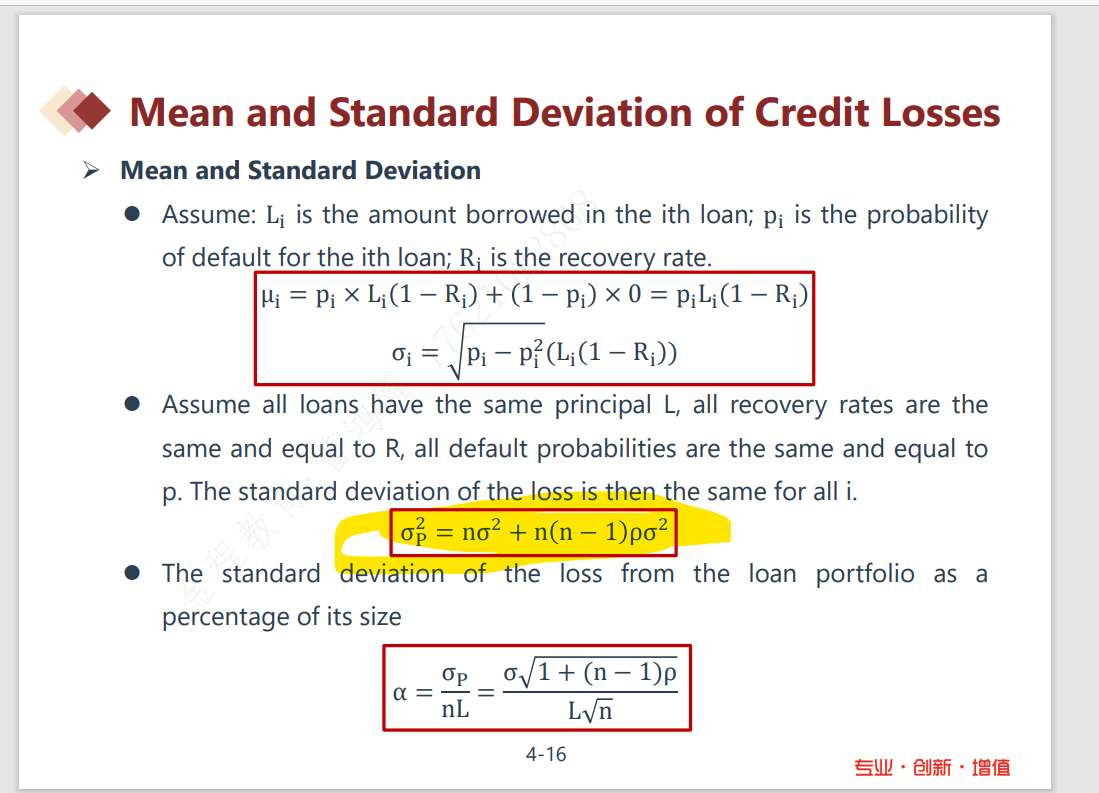

老师您好,这道题的问题有歧义吧。问的是the standard deviation of the loss from the loan portfolio,应该是计算组合损失方差,答案算的应该是单个loan的损失方差吧,组合损失方差课上给了公式,对吧?

FRM问答包含在线课程、FMR通关课程、FRM试题等所有FRM相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0老师您好,这道题的问题有歧义吧。问的是the standard deviation of the loss from the loan portfolio,应该是计算组合损失方差,答案算的应该是单个loan的损失方差吧,组合损失方差课上给了公式,对吧?