龚同学2024-07-14 11:55:44

龚同学2024-07-14 11:55:44

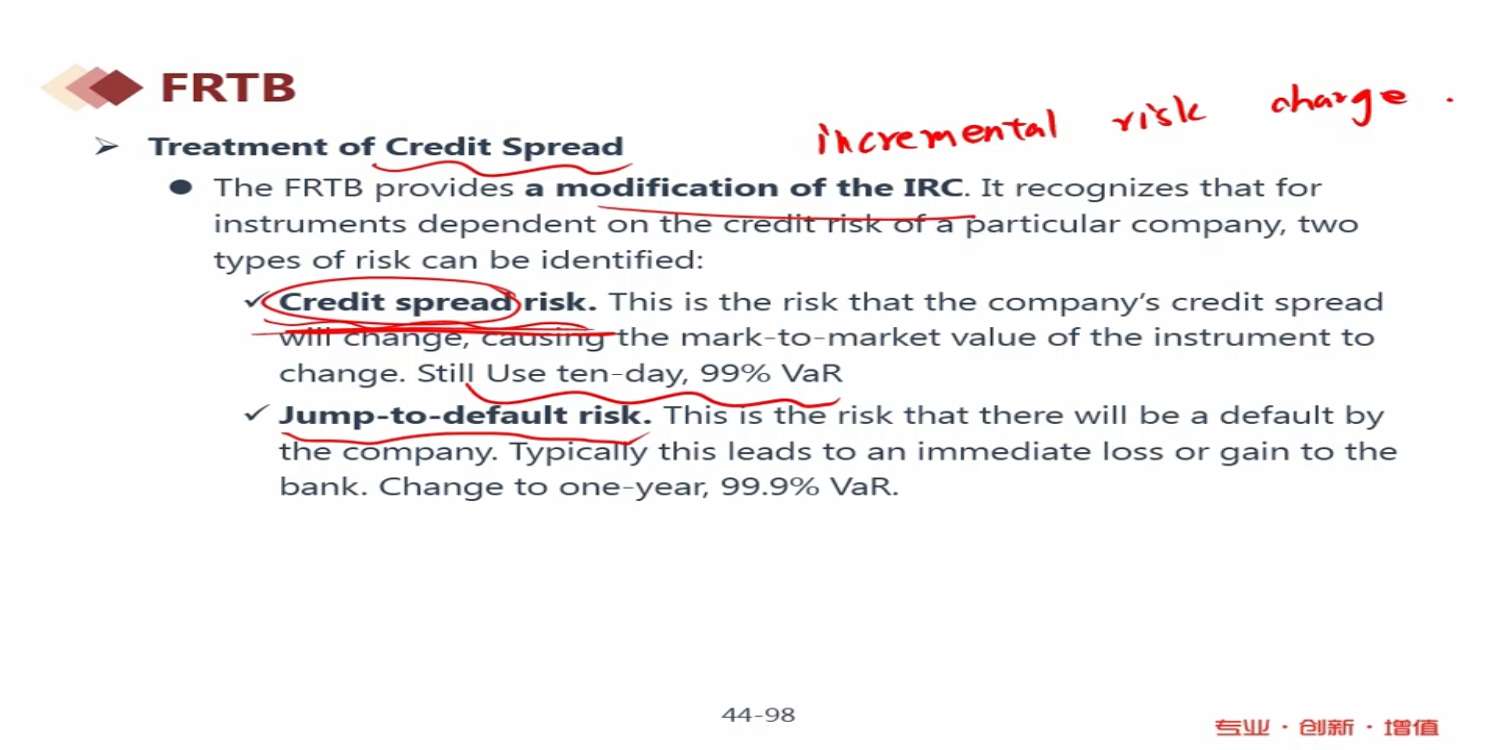

老师您好,请问可以详细讲一下处理credit spread risk的流程吗?99%VaR,10天意味着什么?

回答(1)

最佳

黄石2024-07-15 11:48:12

黄石2024-07-15 11:48:12

同学你好。这个不必想的太复杂,credit spread risk指的是credit spread发生变动、进而导致资产的价值发生变动这样一种不确定性。因为它整体的性质其实很像市场风险,所以它的测量手段沿用的是市场风险的测量方法,也就是计算time horizon为10天,置信水平为99%的VaR值。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片