133****62482024-07-04 08:21:03

133****62482024-07-04 08:21:03

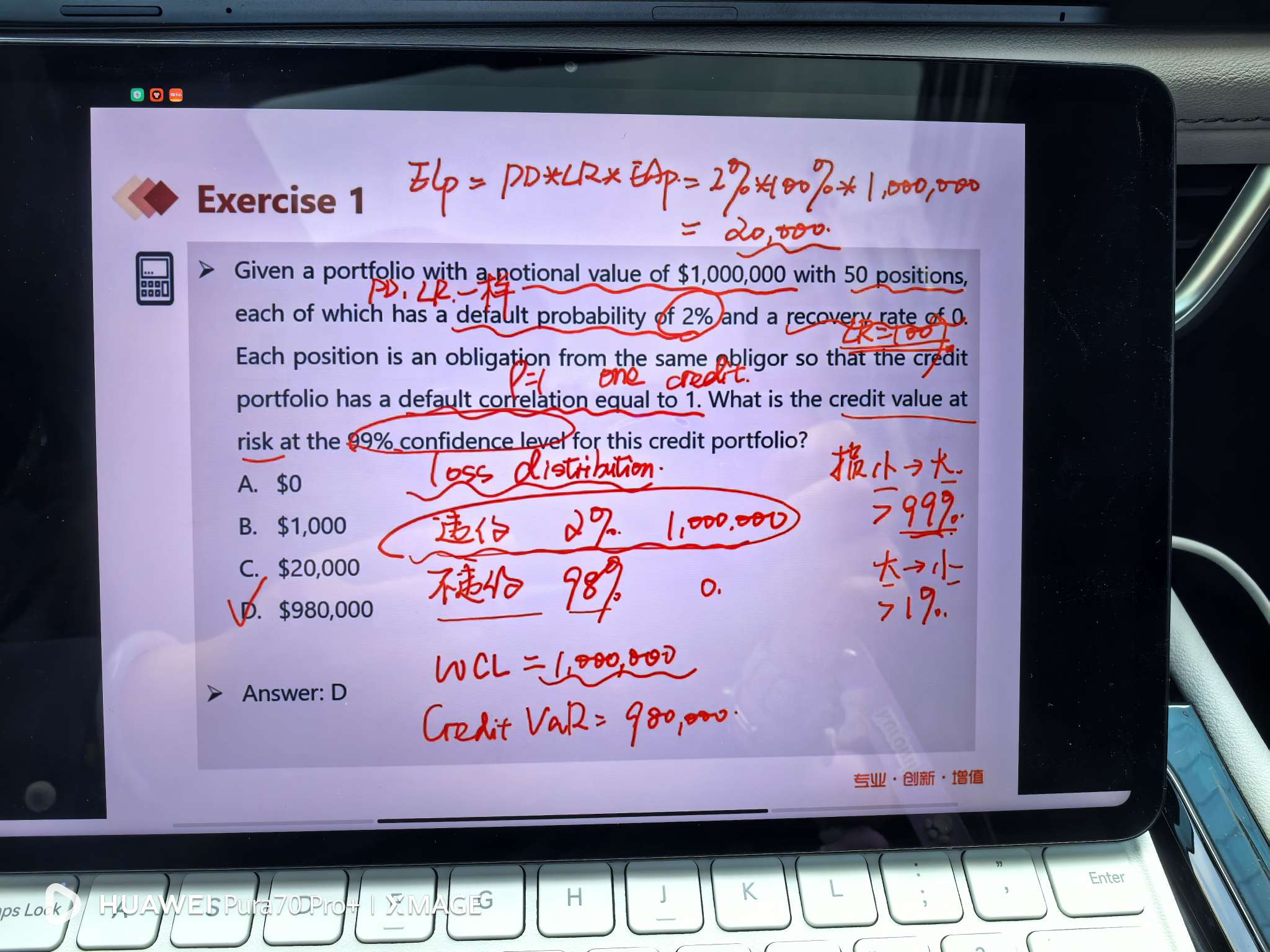

这里为啥不用线性插值?另外什么情况用直接计算 var,什么情况用 wcl 减 el 计算

回答(1)

最佳

杨玲琪2024-07-04 12:55:08

杨玲琪2024-07-04 12:55:08

同学你好,

不是很确定你的问题,请问你说的线性插值是用在哪个地方?还有就是你说的直接计算VaR指的是什么?

- 评论(0)

- 追问(2)

- 追问

-

就是说,取99%的VAR,2%的可能性违约,违约损失100万,99%和2%不用线性插值吗?另外,有的时候就使用WCL-EL去计算VAR,有的时候是直接算出来VAR本身是多少,一般都分别在什么情况下用这两种计算方法呢?

- 追答

-

同学你好,

因为这里的损失分布是离散分布,损失情况只有0和1,000,000,所以不需要做线性插值。

在二级的信用风险中VaR的计算主要有两种,一种是WCL-EL,一种是用volatility的方式估计的UL。后者在考试中只用于计量经济资本的场景,可以根据是否给定损失率的标准差来判断。前者属于考试当中VaR计算的常见考察内容。

希望能解答你的疑惑,加油!

评论

0/1000

追答

0/1000

+上传图片