V2024-06-22 17:13:21

V2024-06-22 17:13:21

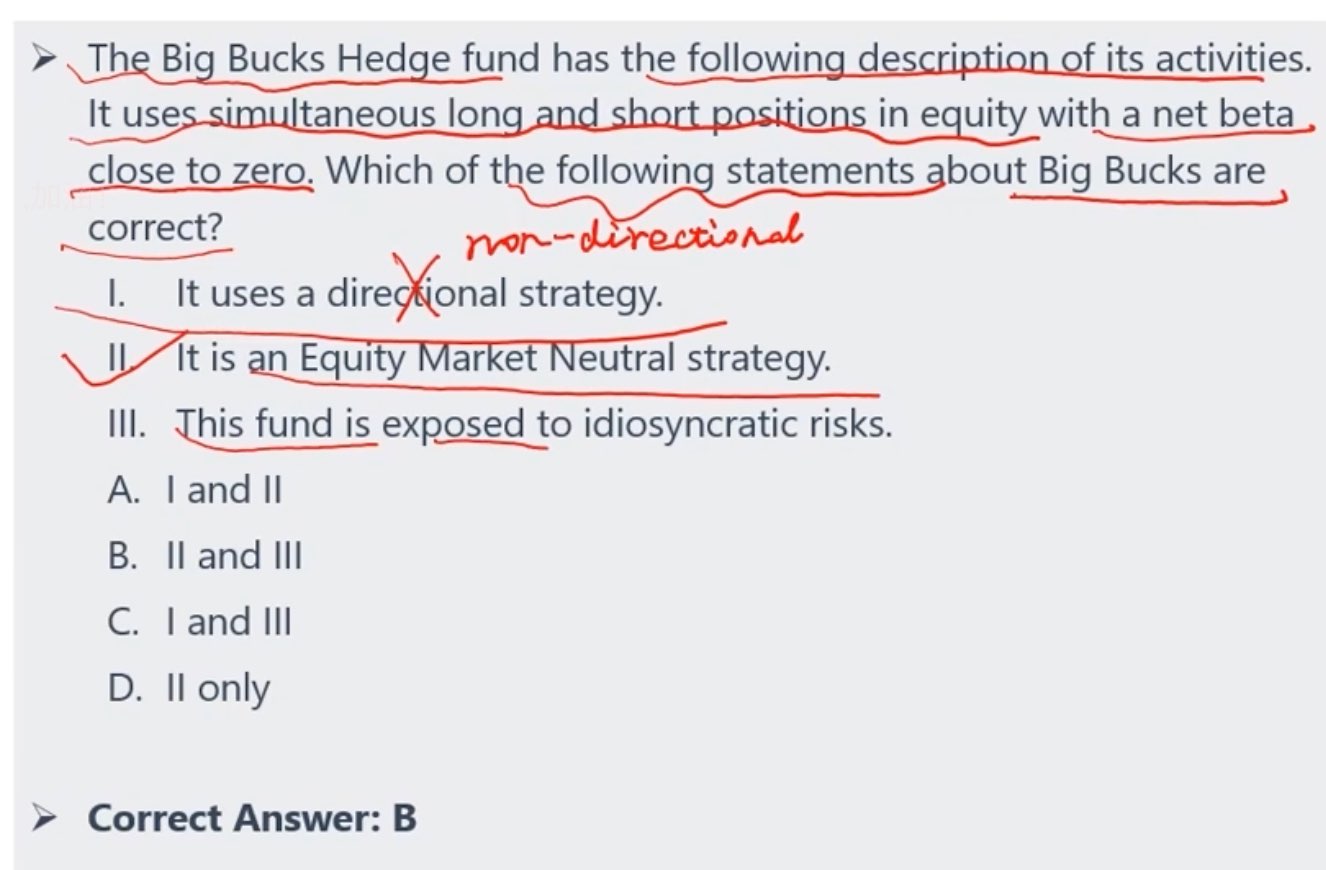

为什么这个策略是暴露在非系统性风险下的呀

回答(1)

最佳

Michael2024-06-23 23:51:16

Michael2024-06-23 23:51:16

同学你好,因为beta等于0,所以系统性风险等于0,那么就只有非系统性风险了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片