小同学2024-05-14 13:44:43

小同学2024-05-14 13:44:43

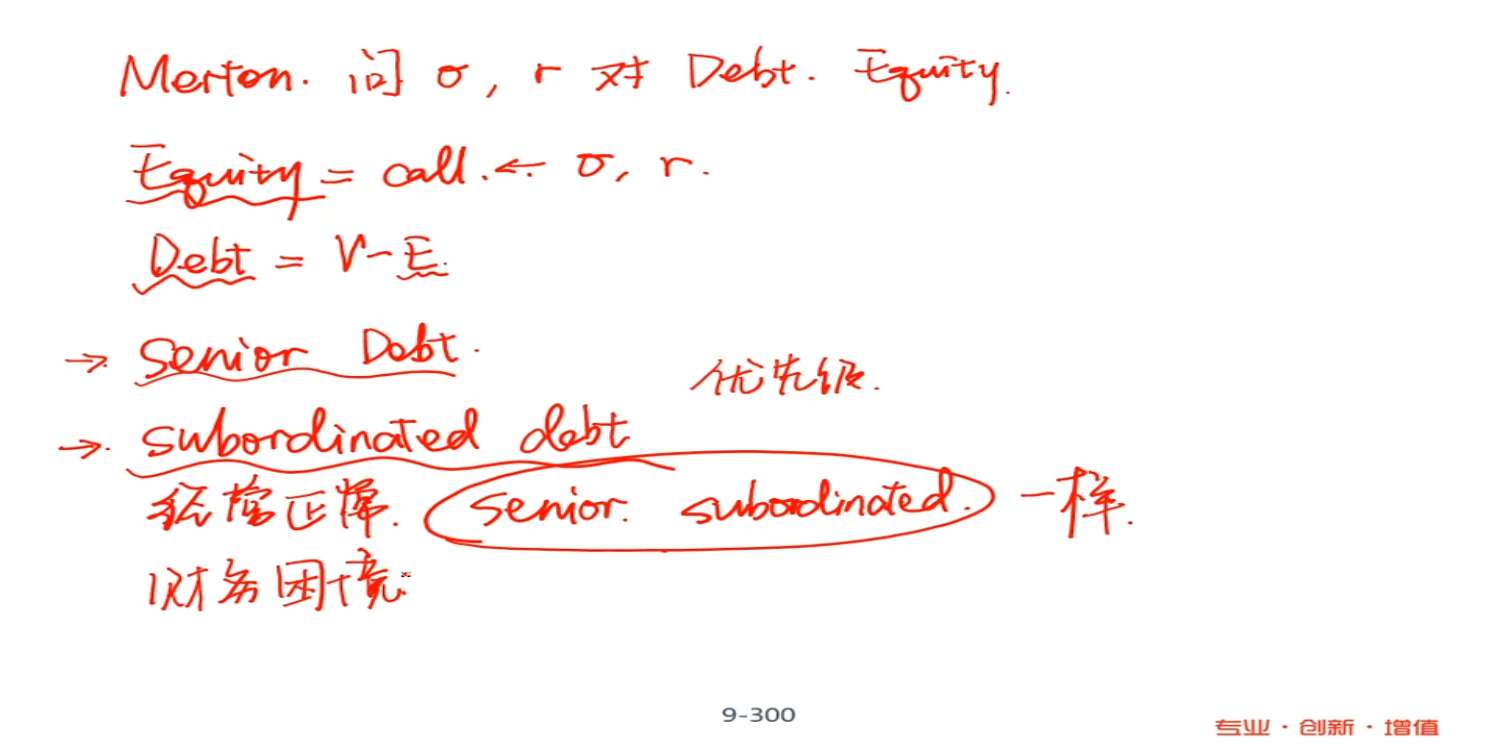

老师这边可以具体再讲一下波动率和回报率对call有什么影响吗

回答(1)

杨玲琪2024-05-14 18:15:59

杨玲琪2024-05-14 18:15:59

同学你好,

波动率会造成期权多头更有可能获利,而损失则基本没有变化,所以波动率与期权(不管是call还是put)多头价值之间是正向关系。

无风险利率对看涨期权多头来说是正向关系。FRM考试中涉及的期权一般假设的都是股票期权,所以在分析时无风险利率对标的资产的影响可以忽略不计。不考虑无风险利率对标的资产的影响的情况下,当无风险利率上升时,持有看涨期权的人相对于直接购买标的资产的人来说只需要支付期权费就可以持有将来购入标的资产的权利,此时多出来的钱可以在市场上以一个上升的利率进行投资,对持有看涨期权的人来说更有利,所以看涨期权带来的价值更高,因此是正向关系。

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片