187****25992024-05-09 09:39:02

187****25992024-05-09 09:39:02

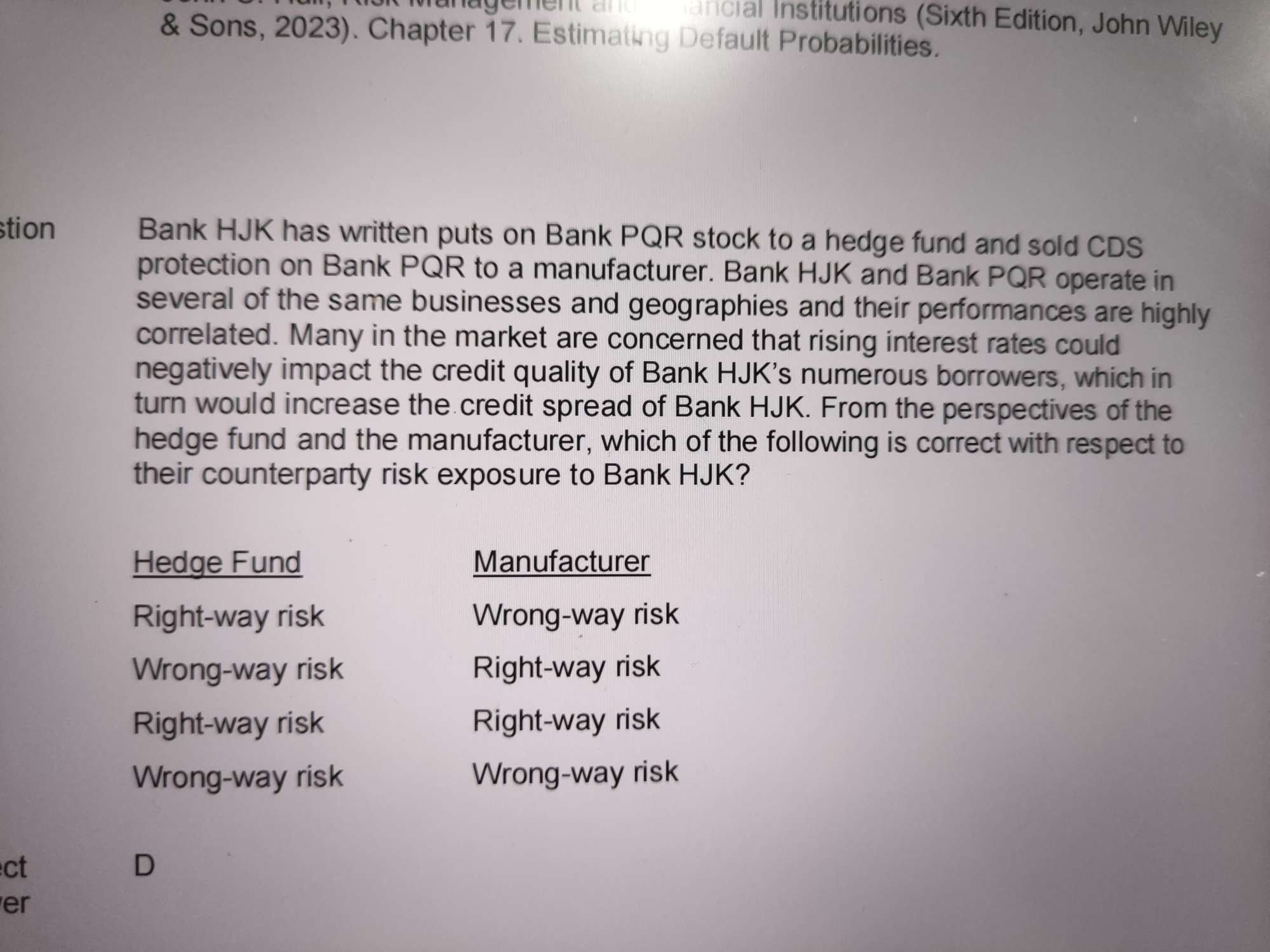

老师,这道题中credit spread增加是否就意味着cds的价值增加啊?还有到底是站在hjk的角度看制造商和对冲基金的错项风险还是反过来的角度看呢?

回答(1)

最佳

Michael2024-05-10 16:19:55

Michael2024-05-10 16:19:55

你好,CS增加就是CDS的价值增加,这个理解是正确的。这题是分别从HF和manufacturer角度看错路风险的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片