夏同学2024-05-05 18:49:17

夏同学2024-05-05 18:49:17

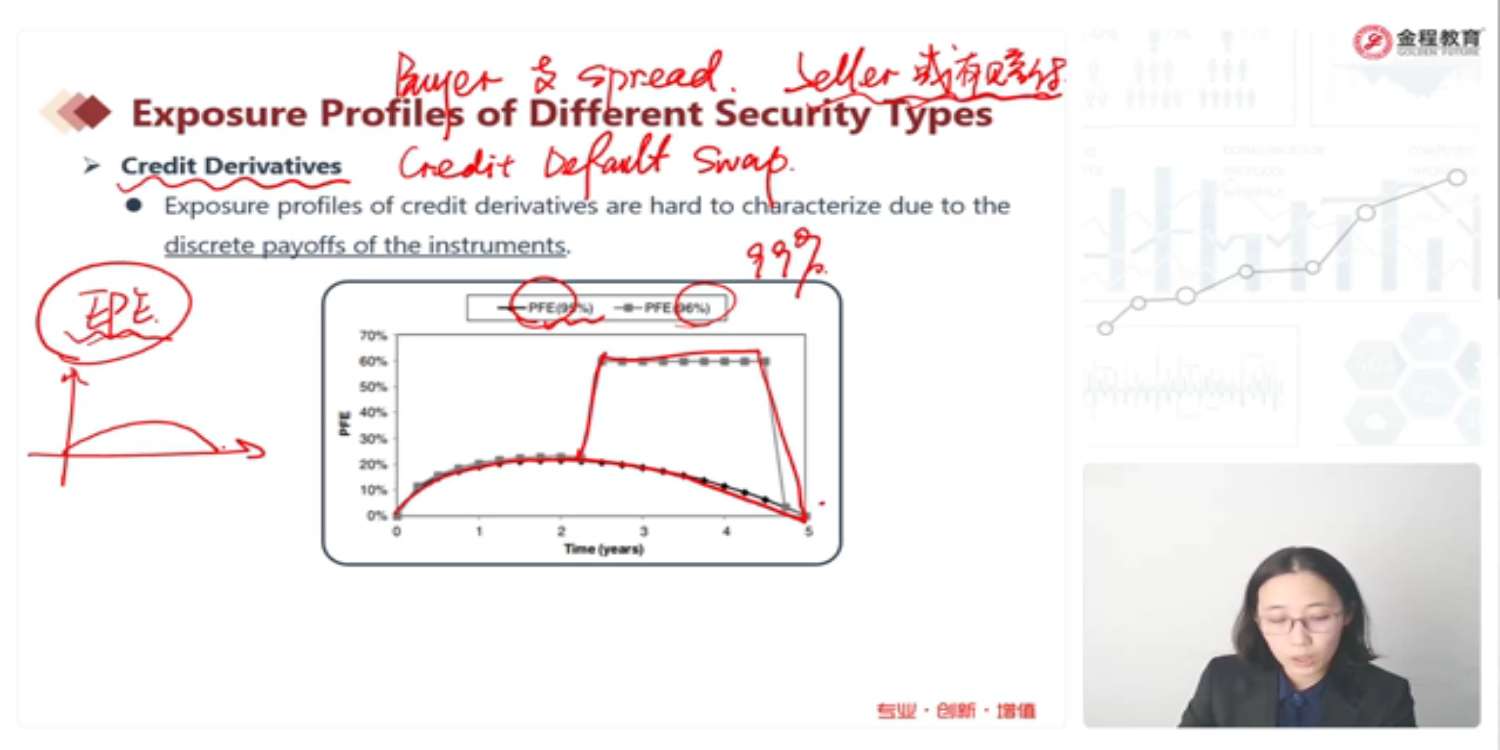

CDS的敞口,在95%时,如果没有触发违约事件,那么他的EPE像IR swap,但是不是只有买方会定期支付spread吗?所以前期的敞口指的是,卖方的敞口对吗?但是当达到99.9%时,对手方可能会面临或有赔付,此时敞口比较大,那么此时的敞口指的是买房面临的敞口对吗?那么这个图是把买方面临的敞口和卖方面临的敞口放在一条线上吗?这要怎么理解呢?

回答(1)

杨玲琪2024-05-08 09:17:43

杨玲琪2024-05-08 09:17:43

同学你好,

这里均讲的是买方的敞口。在没有触发违约事件时,虽然买方是定期支付spread的,但是CDS的价值是在不断变化的,因为参考资产的信用质量会不断变化,所以市场重新购置CDS的spread会发生变化,从而导致原有CDS的价值发生变化,因为原有CDS是定期支付spread的,而价值会受到市场变化的spread的影响,所以敞口特征与IRS类似。

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片