开同学2024-04-13 23:41:59

开同学2024-04-13 23:41:59

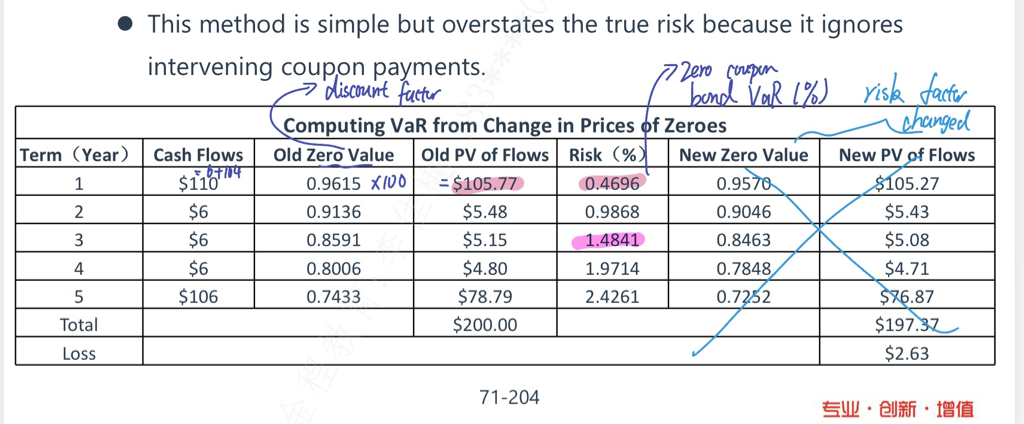

请问表格里的Zero Coupon Bond的VaR是怎么算出来的

回答(1)

最佳

黄石2024-04-16 10:34:07

黄石2024-04-16 10:34:07

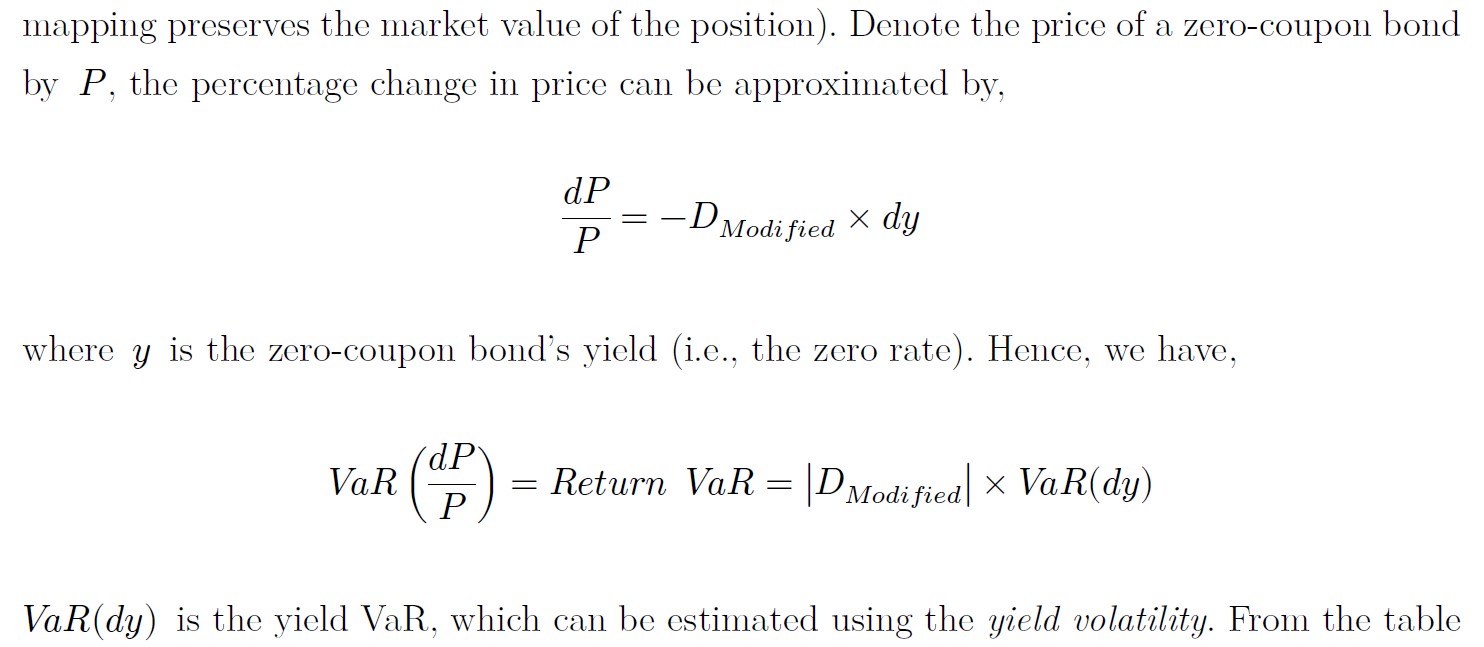

同学你好。详见下图。根据delta-normal的思想,我们可以得到VaR(zero, %) = |modified duration|*VaR(dy),其中VaR(dy) = z*sigma(dy),其中z是标准正态分布下的高位分位数,比方说1.65、1.96之类的,sigma(dy)是yield volatility。

- 评论(0)

- 追问(3)

- 追问

-

请问这里的yield volatility是怎么出来的呢?

- 追问

-

Modified duration 是怎么算的?是2.733吗?

- 追答

-

同学你好。yield volatility是基于yield的历史数据或者分布假设进行计算的,可以使用任意VaR值的计算方法。这里的2.733是Macaulay duration,不是modified duration。Modified duration的计算就是一级学习的那样,-(dP/P)/dy,列式计算即可。对于VaR mapping的计算除了课上示范的内容之外同学都不必纠结,考试不考这些,其实某些数值的计算还挺麻烦的,涉及到很多矩阵。这一章主要还是掌握VaR mapping的思路,包括像课本上这道题目其实VaR(dy)并没有给到我们,我们直接拿给到的VaR(dP/P)也就是VaR(zero, %)去算就可以。

评论

0/1000

追答

0/1000

+上传图片