夏同学2024-04-12 21:26:18

夏同学2024-04-12 21:26:18

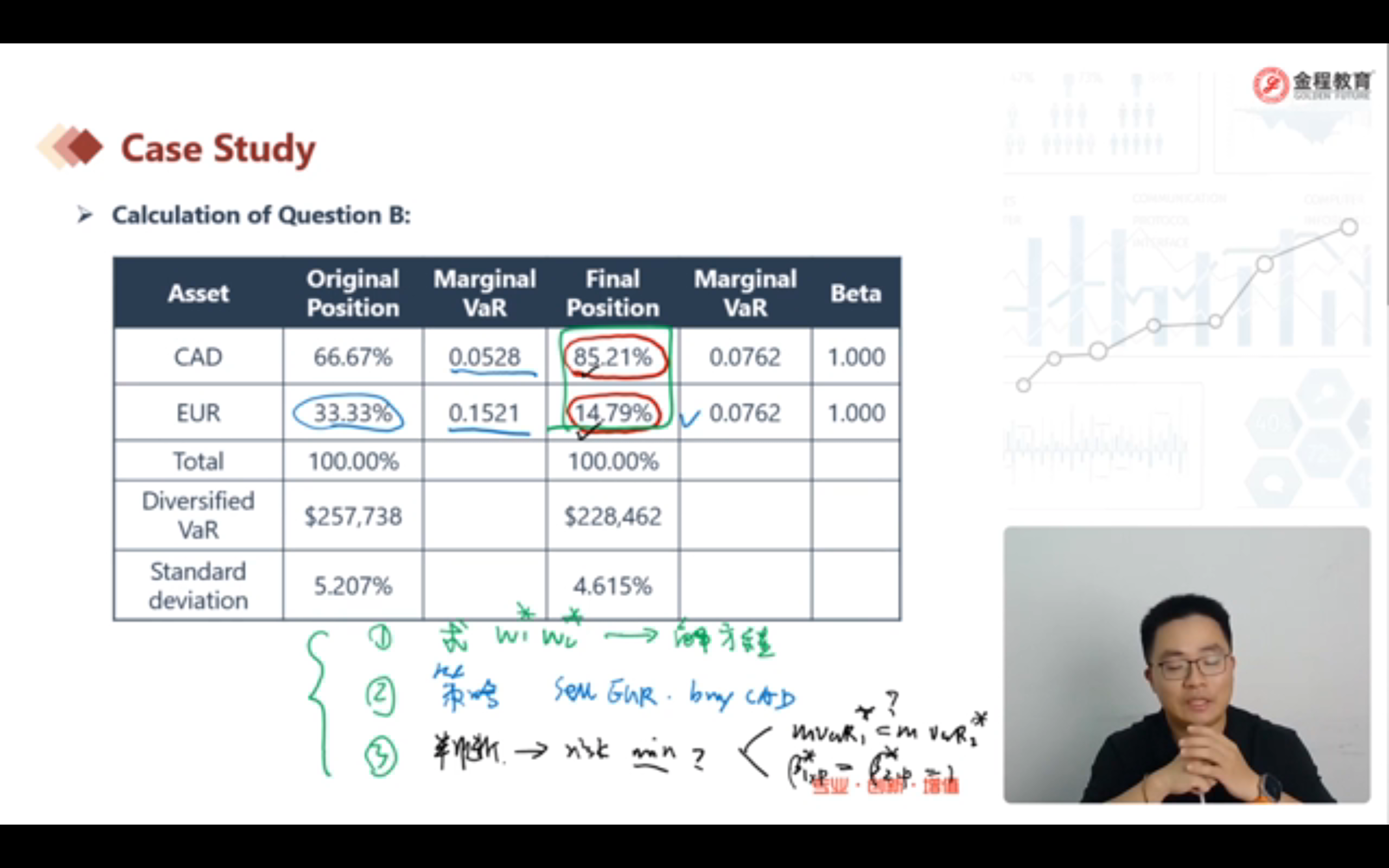

老师在这里说的考法3中,若题中给了新的权重,比如w1=85.21%.w2=14.79%.让判断新权重下投资组合的风险是否达到了最小。解法是判断新的MVaR1和新的MVaR2是否相等,或者新的贝塔1和新的贝塔2是否相等且等于1,老师能基于这个题,求一下新的MVaR1,MVaR2和贝塔1.2吗?我没推出来,因为1和p的相关系数没算出来

回答(1)

苏学科2024-04-22 21:05:45

苏学科2024-04-22 21:05:45

这道题题目说了是两个假设是unrelated的

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片