孙同学2024-04-12 12:36:54

孙同学2024-04-12 12:36:54

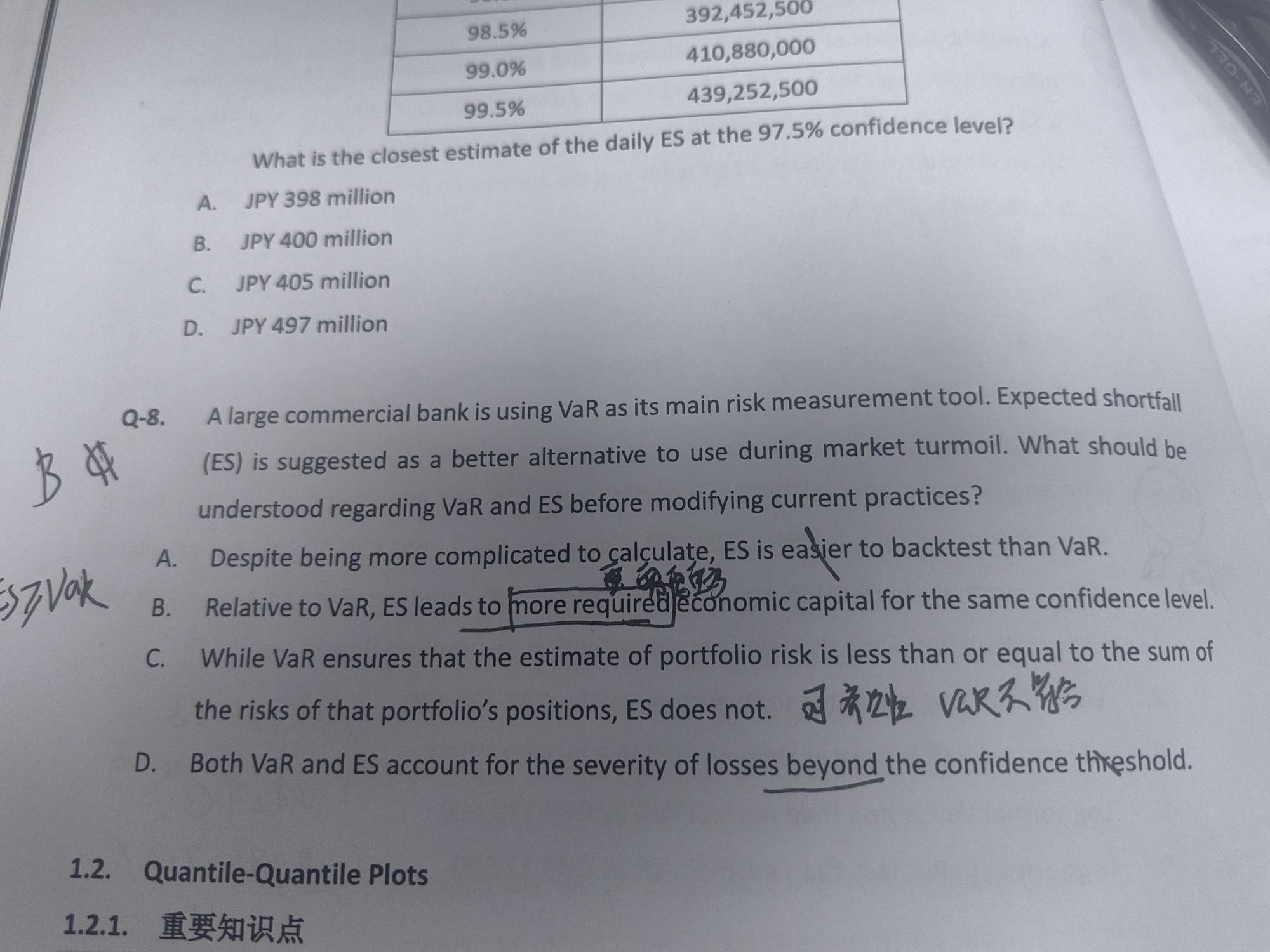

老师,这里的C不是说的Var不符合齐次性,但是ES符合吗?

回答(1)

最佳

黄石2024-04-12 17:16:18

黄石2024-04-12 17:16:18

同学你好。C选项涉及的知识点是subadditivity,次可加性。举个例子来看次可加性,假设说我们有A、B两个资产,那么我可以对它们各自计算一个风险指标,记作R,那么资产A的风险指标算出来就是R(A),B的就是R(B)。次可加性说的是,资产各自的风险指标之和应大于等于它们作为一个整体组合的风险指标水平,R(A) + R(B) >= R(A + B),以反映风险之间的分散化效果。VaR常被人诟病的一点就是不满足次可加性,而ES是满足的。但是C说的是VaR确保了次可加性的成立,但ES不能,所以C是错误的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片