孙同学2024-04-12 12:30:19

孙同学2024-04-12 12:30:19

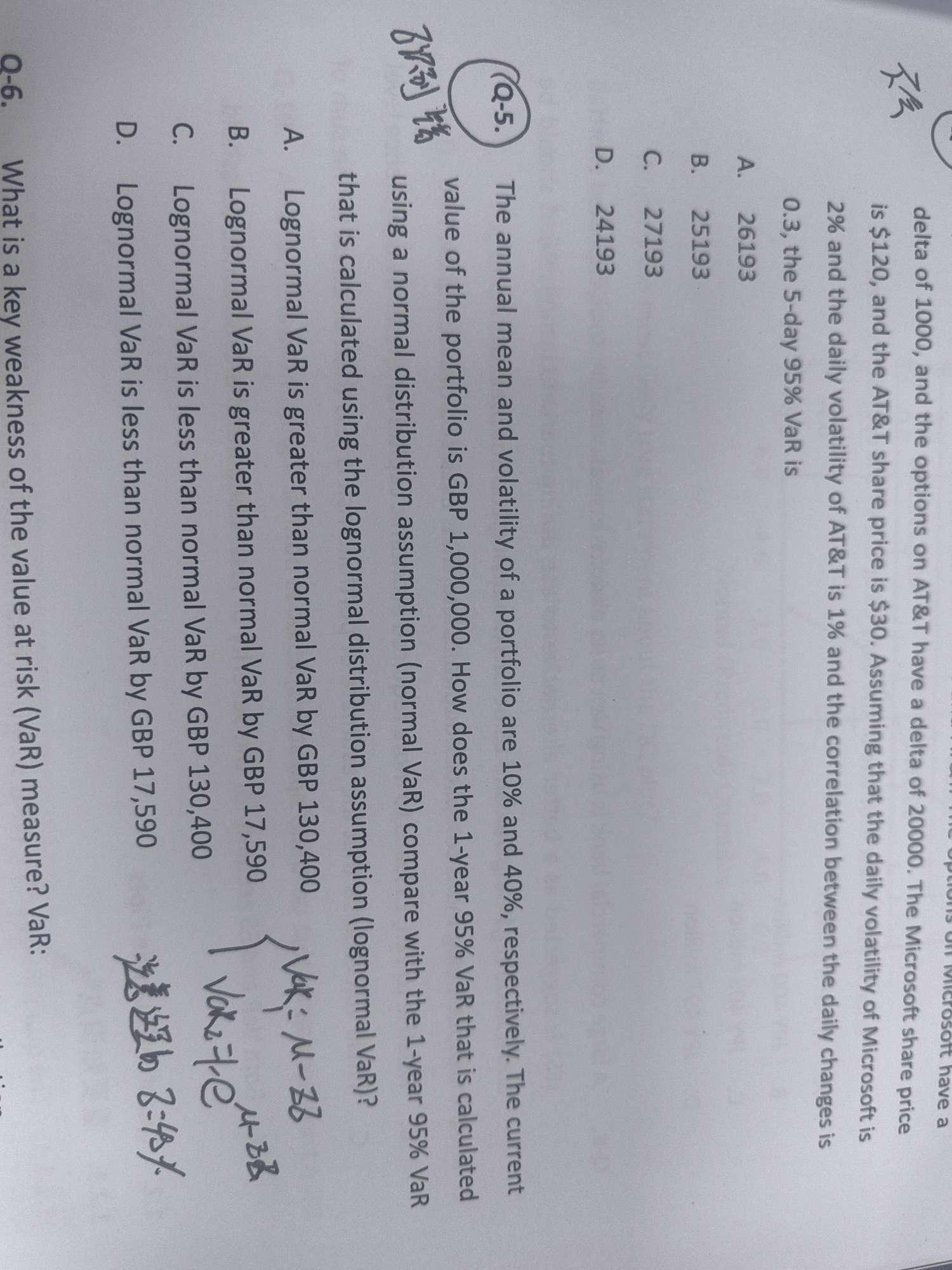

老师这里的VAR计算时候的标准差为什么没有用volatility的平方差,我记得应该是要平方根的

回答(1)

最佳

黄石2024-04-12 17:07:47

黄石2024-04-12 17:07:47

同学你好。VaR的计算用到的是标准差,而金融里通常用volatility来指代标准差,所以这里直接使用题目信息即可。这点(volatility = standard deviation)需要同学记住。如果题目给到的是方差variance,那么是需要开根号的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片