韩同学2024-04-04 10:45:44

韩同学2024-04-04 10:45:44

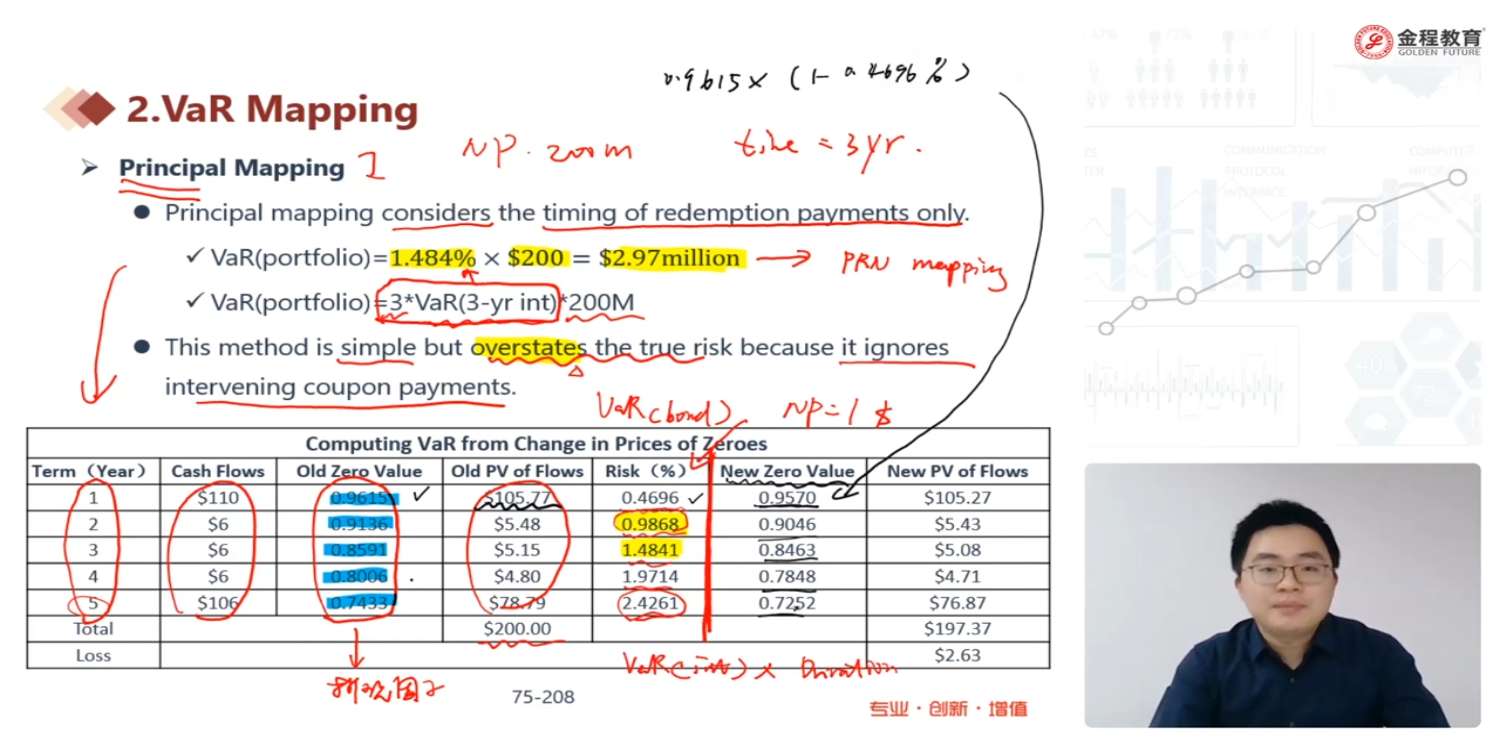

老师,这里为什么使用new zero value和这个值计算方的法能不能具体在讲一下,谢谢

回答(1)

黄石2024-04-11 10:26:39

黄石2024-04-11 10:26:39

同学你好。其实这里写的稍微有些复杂。Cash flow mapping是将每笔现金流都映射到一个zero-coupon bond上。以第一笔现金流为例,其现值为$105.77,我现在想要求的是这样一个零息债券它的VaR值。其实我们可以直接从$105.77入手,这是零息债券的价格,而Risk(%)则是债券的以%计的VaR,所以价格乘上Risk(%)就能够得到金额的VaR。$105.77*0.004696 = $0.4966。其它的现金流也以此类推。将所有映射到的零息债券的VaR加总后,我们就可以得到一个不考虑分散化情况下的组合的VaR值,经过计算该VaR = $2.63,见下图。

至于课件上这里,old zero value是一开始一个面值为$1的零息债券今天的现值,new zero value则是在一定置信水平下这个面值为$1的零息债券价格跌到了多少。还是以第一年的现金流为例。此时以%计的VaR = 0.004696,意味着在一定置信水平下最大的损失是0.4696%,所以面值为$1的零息债券价格在这个置信水平下会跌到$0.9615*(1 - 0.4696%) = 0.9570。一个面值为$1的零息债券在该置信水平下会跌到$0.9570,那么一个面值为$110(也就是第一年的现金流)的零息债券就会跌到$110*0.9570 = $105.27。如法炮制,我们可以计算出每笔现金流映射到的零息债券它们各自在一定置信水平下会跌到什么价位。最后,我们将所有零息债券的新价格加总,得到的就是整体组合在一定置信水平下跌到哪里了,这里是从$200跌到$197.37。据此我们可以求出VaR = |$197.37 - $200| = $2.63。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片