回答(1)

杨玲琪2024-03-29 10:37:16

杨玲琪2024-03-29 10:37:16

同学你好,

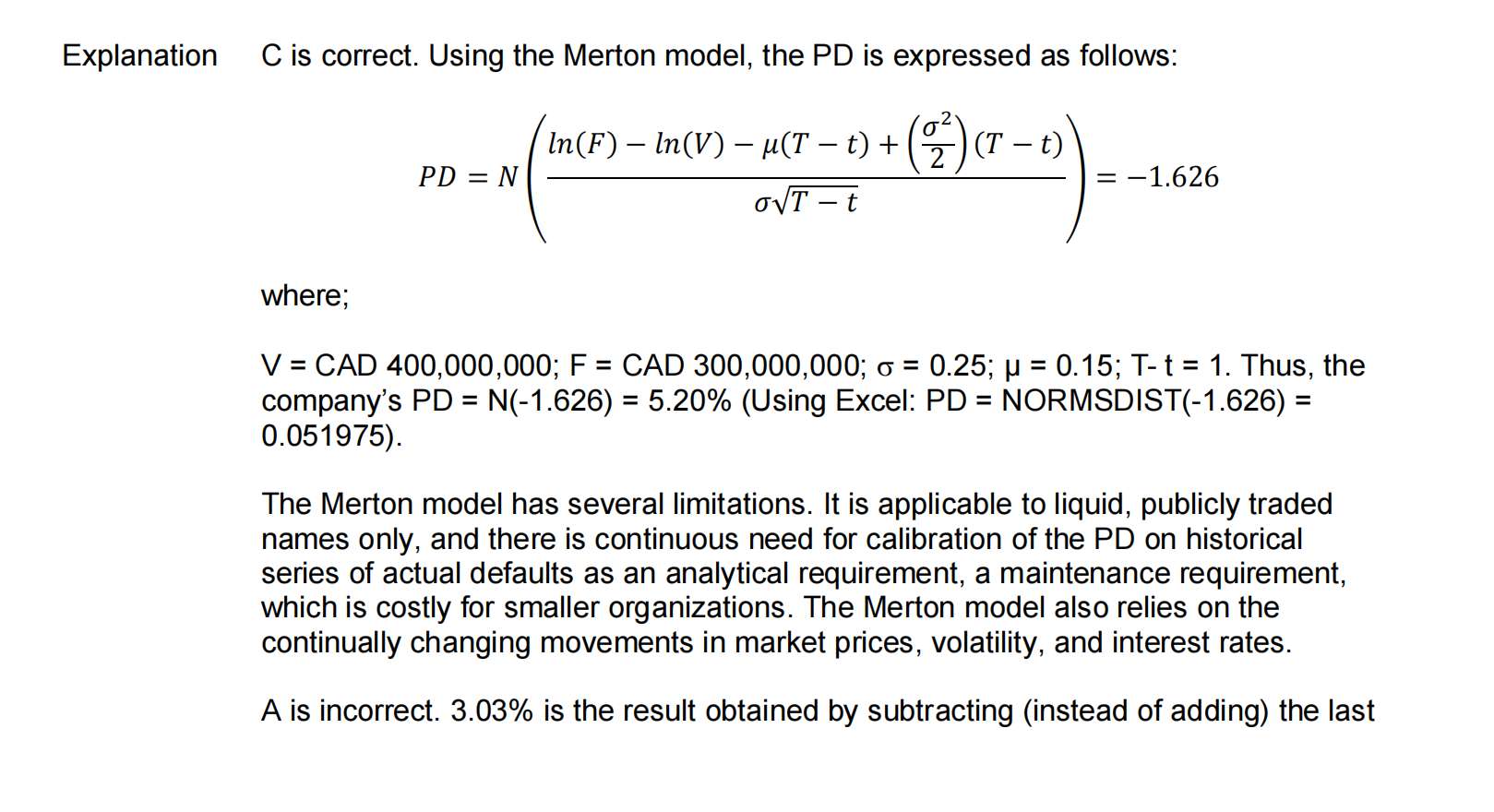

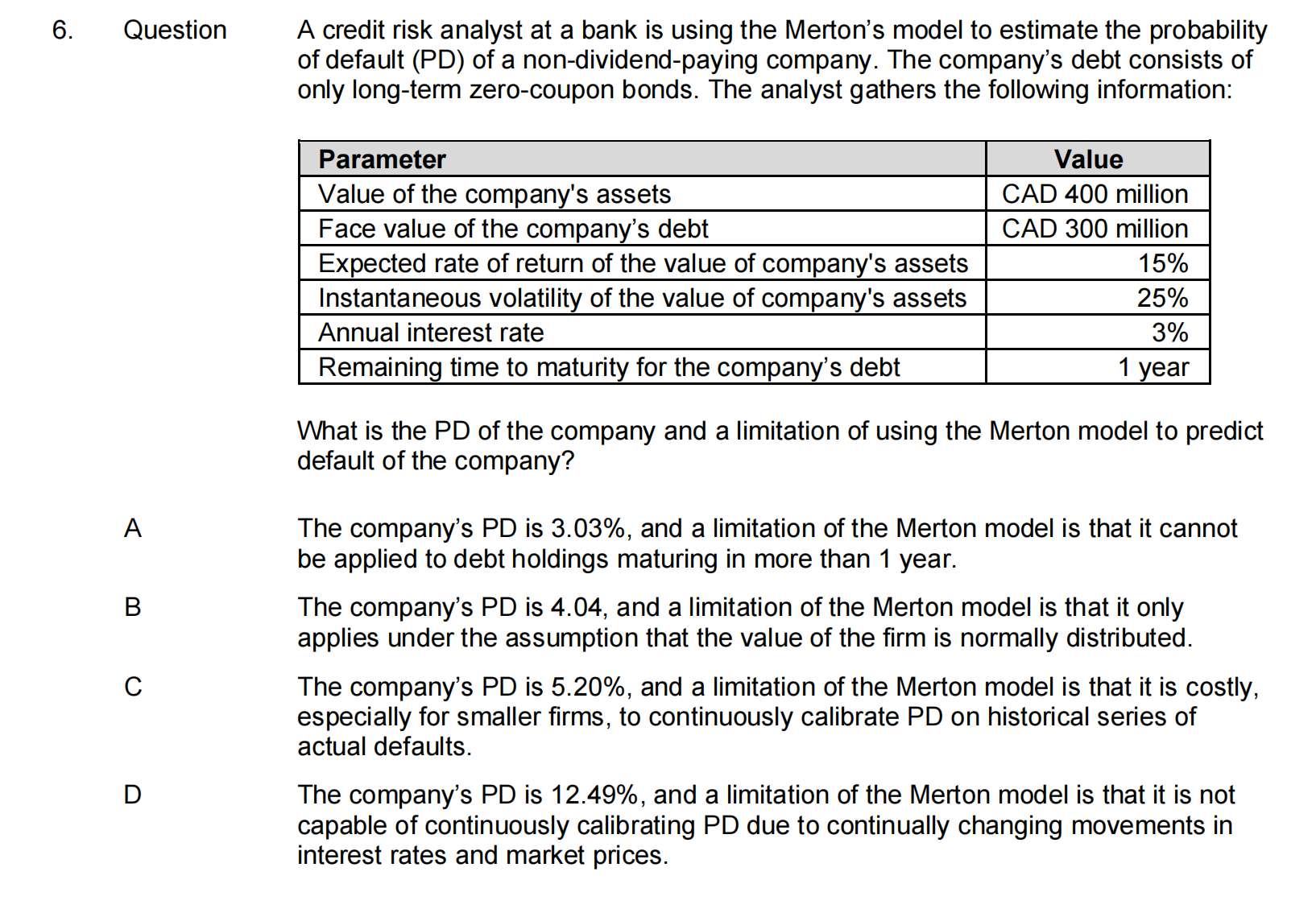

这道题考察的是Merton Model。

V=400,K=300,asset return=15%,rf=3%,σ=25%,T=1

没有特殊说明的话,计算PD更偏向计算physical PD,所以先采用asset return计算。

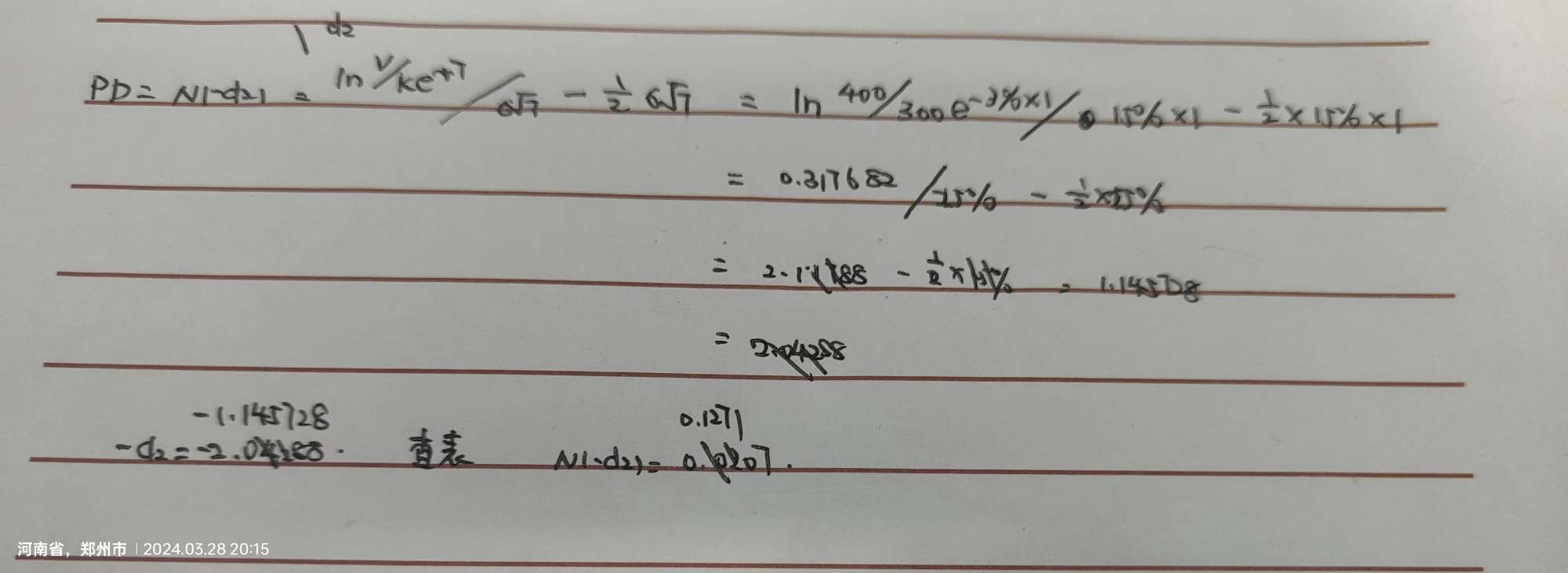

d2=ln(400/300e^(-15%*1))/25%-25%/2=1.6257

N(-d2)=5.20%

这里也可以验证下是否可以用rf计算,如果式子中代入3%,则N(-d2)=12.59%。

所以选项中只有C和D有可能,接下来看下后半句,C选项中说的是合理的,因为Merton模型需要根据实际违约数据来校准概率违约(PD),这一过程需要大量的数据和资源。对于较小的组织来说,这种持续的校准可能是昂贵的,因为他们可能没有足够的资源来收集和分析足够的历史数据,并进行准确的校准。D选项中关于模型限制说的是不正确的。Merton模型可以通过不断更新市场数据来动态地调整概率违约。这种动态调整的过程是Merton模型的一部分,它允许模型随着市场条件的变化而适应。因此,Merton模型在这方面并不受限制。

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(4)

- 追问

-

所以这道题的关键在于actually default吗

- 追问

-

但是本题没有任何地方透露出是计算phy pd,只是单纯的给了资产收益率还有rf,唯一可能是解决问题的地方就是c选项中的act pd

- 追问

-

还是说如果考试中遇到相关用莫顿模型计算违约概率都是计算phy pd呢

- 追答

-

同学你好,根据协会出题思路一般如果题目中两者都有且没有明确说明的话优先计算physical PD。另外这道题根据后半句也可以补充判断的。

评论

0/1000

追答

0/1000

+上传图片