罗同学2024-03-17 15:17:44

罗同学2024-03-17 15:17:44

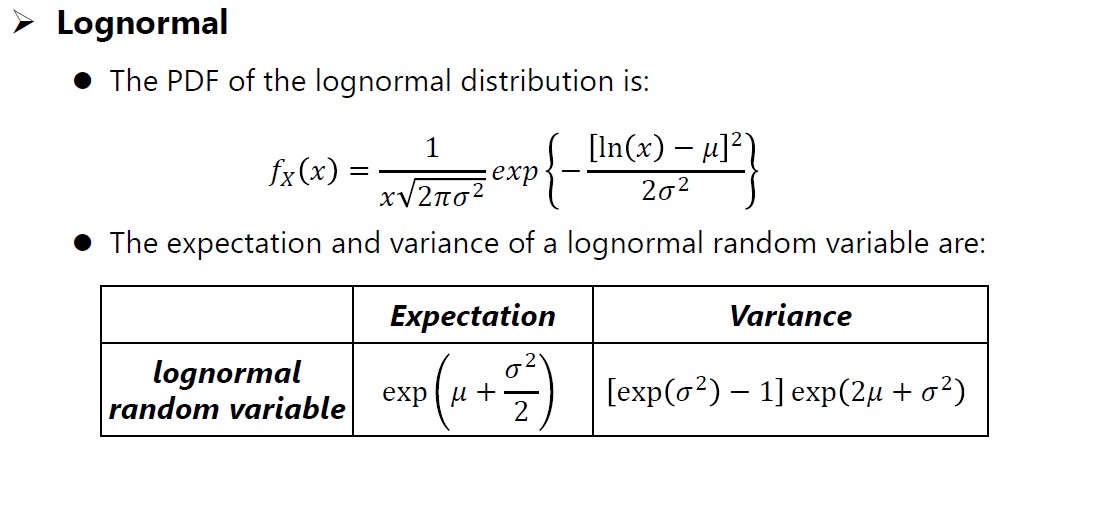

为什么老师说资产价格服从lognormal分布的话资产价格的波动率就是常数呢?这是有什么推导吗?还是说只是一个假设?

回答(1)

黄石2024-03-20 10:57:25

黄石2024-03-20 10:57:25

同学你好。lognormal distribution的PDF见下图,其共有两个参数,分别是mu和sigma^2,这两个参数都是恒定不变的。根据这两个参数,我们可以计算出对数正态变量的期望和方差,这两个指标分别是mu和sigma^2的函数,由于mu和sigma^2是常数,所以它们也是常数。所以如果资产服从lognormal,那么其波动率(等于方差开根)也必然为常数。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片