黄同学2024-03-09 15:50:20

黄同学2024-03-09 15:50:20

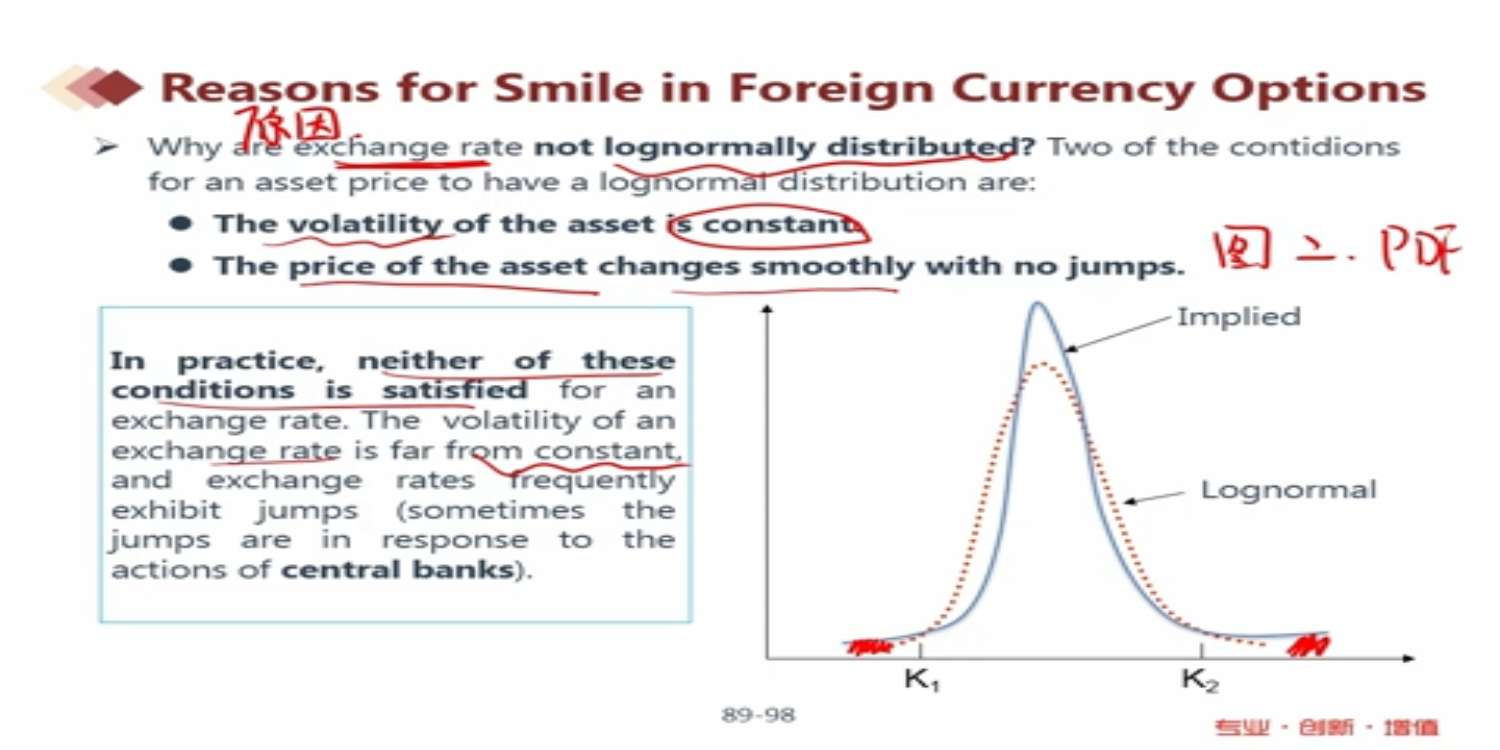

为什么BSM模型可以assume股票的volatility是constant,之前老师也提到过股票在某种特定的情况下volatility可以保持constant,但是bond的volatillity绝对不能保持constant,因为临近到期price趋近于面值volatility趋近于0。这部分表示理解。但是为什么Foreign currency的volatiltiy不能constant,foreign currency和股票一样没有到期日,区别在哪里?

回答(1)

黄石2024-03-14 13:50:09

黄石2024-03-14 13:50:09

同学你好。资产的波动率在现实中几乎不可能是constant,不论是股票,债券,还是外汇。下图是道琼斯指数在过去数年间的回报率,可见波动率时高时低,尽管长期来看可能是保持在一定的水平上,但是短期来看必然是变动的。这种现象叫做volatility clustering(波动率聚簇),今天波动率高,明天波动率也倾向于高;反之亦然。很明显,相对于假设恒定的波动率,我们更应对波动率进行类似于时间序列那样的建模。一级估值与风险模型中的GARCH模型就是最经典的波动率模型。

之所以BSM模型假设股票波动率为常数,这是为了简化模型的推导所做出的不现实假设。在BSM模型上引入时变波动率的模型也有,是1993年的Heston model,它在建模股票价格的随机过程的同时联立了方差服从的随机过程。但这种模型一来推导更为麻烦,二来很难得到像BSM模型那样精简的解析解。像Heston model就没有解析解,只能通过数值方法不断逼近期权的价格。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片