180****82242024-03-08 18:25:42

180****82242024-03-08 18:25:42

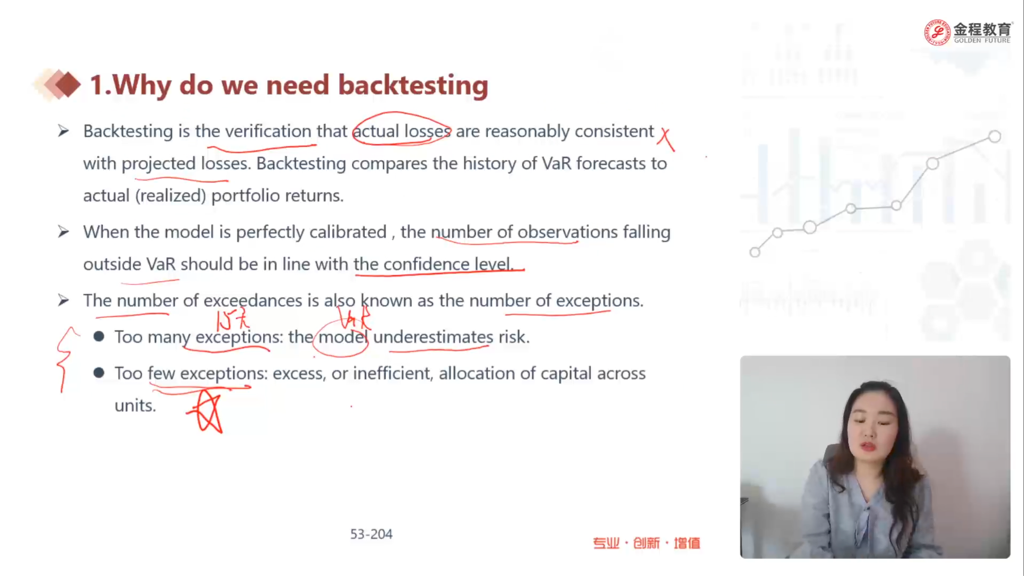

什么叫落在var之外的观测值应该与置信水平一致?

回答(1)

黄石2024-03-14 10:08:10

黄石2024-03-14 10:08:10

同学你好。举个例,比如置信水平95%的1-day VaR,根据定义,在95%的情况下接下来一天的损失不会超过该VaR值,而在5%的情况下接下来一天的损失会超过该VaR值。如果该模型正确,那么在一段期间内,比方说一年内,则应该有252*95% = 239天左右该VaR值不会被当日损失超过,剩余的13天左右VaR值会被超过。这里的13天(the number of observations falling outside VaR)就是与confidence level一致的。当然,现实情况不会正正好好就是13天,落在13天附近(比如11,12,14,15)的情况下模型也很可能是正确的。因此,对待这种问题,我们需要借助假设检验,用统计学的手段来去研究VaR模型是否正确。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片