溪同学2024-03-02 15:25:02

溪同学2024-03-02 15:25:02

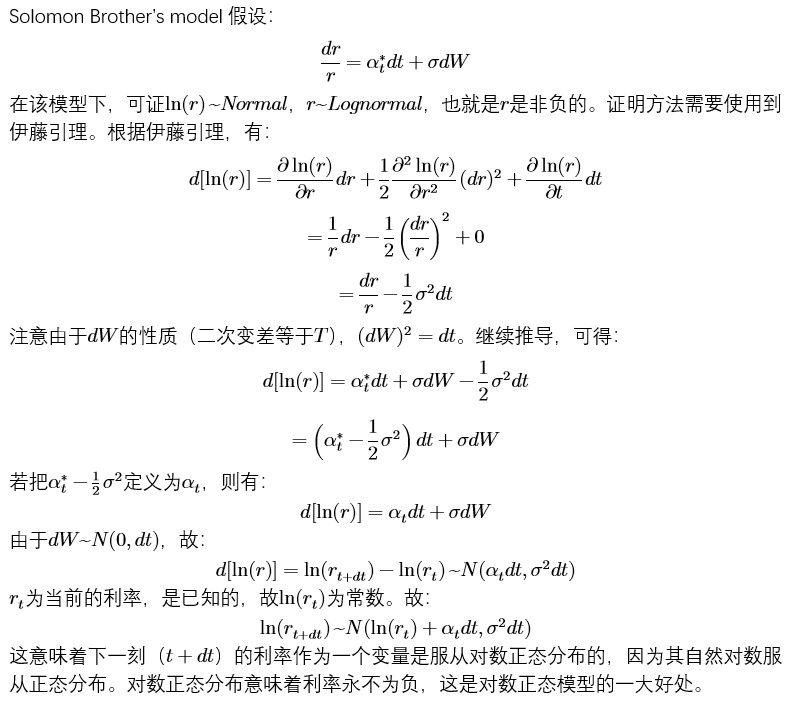

请问老师,这里我怎么去理解它变成了In的公式

回答(1)

黄石2024-03-05 15:47:19

黄石2024-03-05 15:47:19

同学你好。这个内容比较深了,简单来说,这里转换至d[ln(r)]可以使得d[ln(r)] = ln(r1/r0)(其中r0是当前的短期利率,r1是下一刻的短期利率)服从正态分布,进而使得r1服从对数正态分布(因为ln(r1/r0) = ln(r1) - ln(r0),所以ln(r1) - ln(r0)服从正态分布;而r0当前是已知的,可以当作是常数,因此ln(r1)服从正态分布,故r1服从对数正态分布)。在对数正态分布下,变量永不为负,所以该模型使得利率永不为负。从考试的角度来说记住这两个模型隶属于哪一类、长什么样子就可以了。如果对这部分内容感兴趣且有一定数学基础的话可以看一看下图推导。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片