我同学2024-03-02 11:59:16

我同学2024-03-02 11:59:16

老师,这里的平行移动不是指dr的平行移动吗?为啥是验证r的平行移动呢?

回答(1)

黄石2024-03-05 15:04:05

黄石2024-03-05 15:04:05

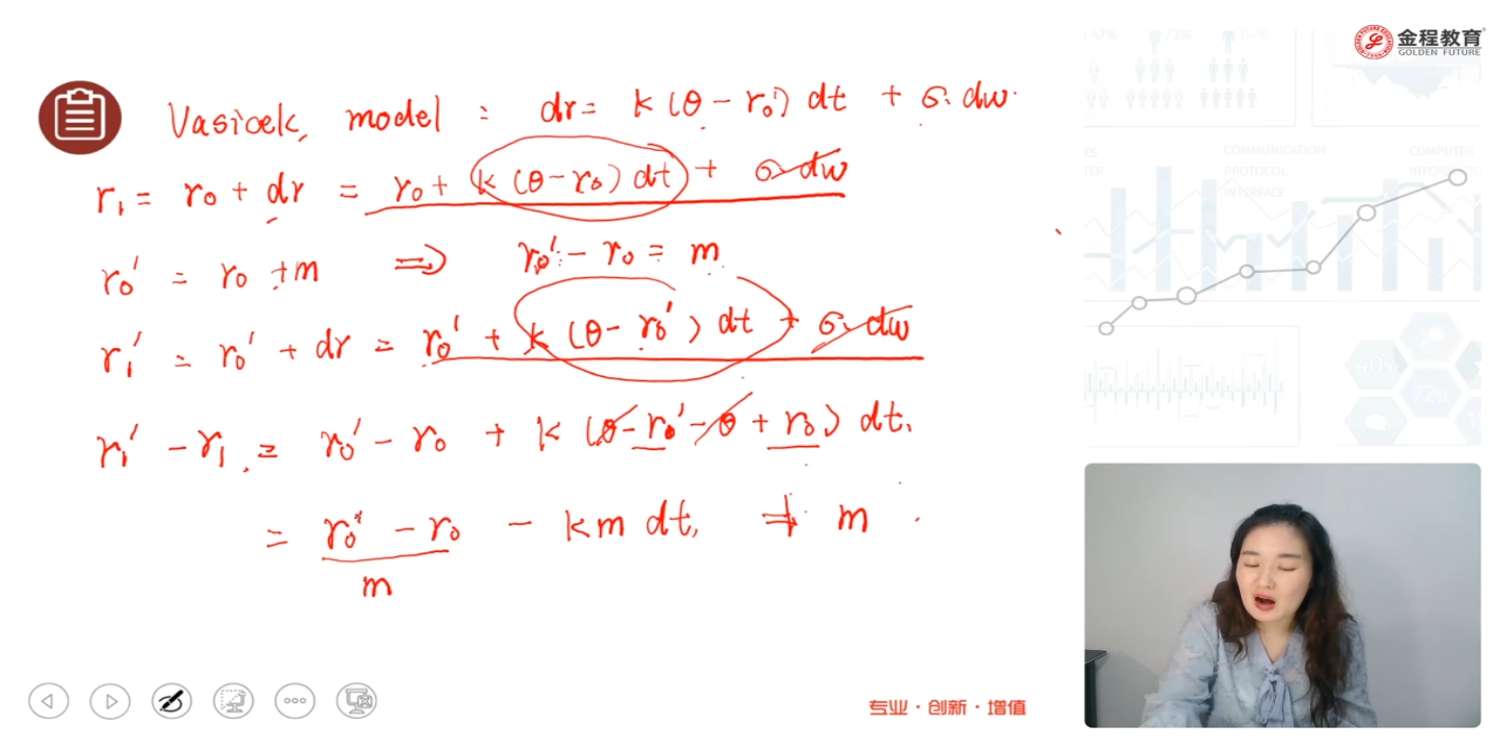

同学你好。这里既不是dr的平行移动,也不是r的平行移动,不要看课上的这个推导,是有问题的,造成的不便还请谅解。r是某一刻的短期利率,随时间的变化而变化,其变化量就是dr,这两个量没有平行不平行移动之说。所谓的parallel shift model和non-parallel shift model指的是在该模型下所隐含的term structure of spot rates的移动。

首先明确一个点:在任何一个模型下,我们都可以基于当前的短期利率r构建出利率二叉树,而根据利率二叉树我们可以对不同期限的债券进行定价。譬如说,我可以对一系列到期时间不同的零息债券进行定价。而在得到了这些零息债券的价格之后,我就可以反推它们的收益率,也就是spot rate。不同期限的spot rates进而构成了term structure of spot rates。

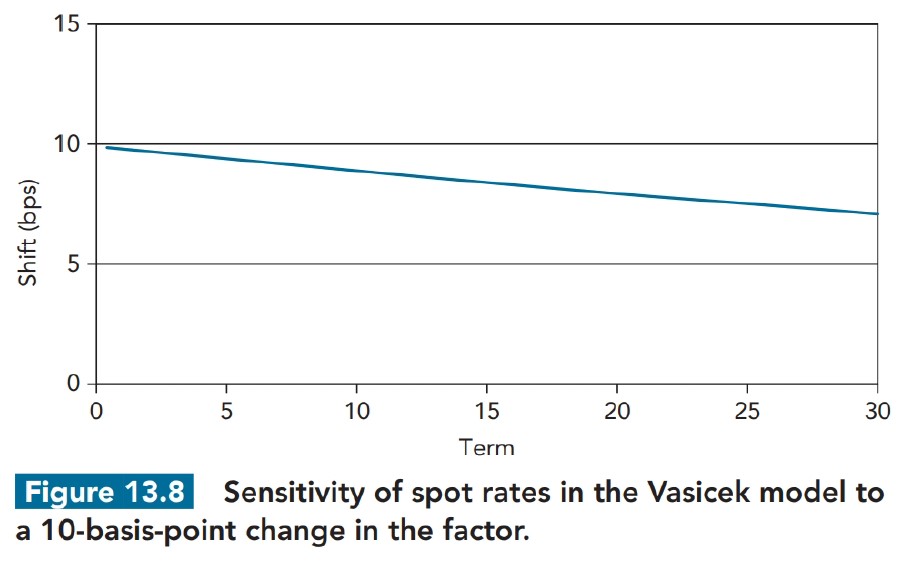

在parallel shift model下,比如model 1, model 2等,如果当前的短期利率r上升10个基点,我们重新调整二叉树每个节点上的利率、再去对一系列零息债券进行定价并反推spot rate后,会发现每个期限的spot rate相较于之前都会上升10个基点。也就是说,term structure of spot rates作为一个整体向上平移了10个基点。而对于non-parallel shift model,比如Vasicek model, CIR model, Black-Karasinski model等(一般带有均值复归项的模型都不会有平行移动),如果当前的短期利率r上升10个基点,那么我们回发现反推出来的spot rates相较于之前也都会上升,但上升的幅度不同,短期spot rates上升的幅度会大于长期spot rates上升的幅度(见下图)。

这个内容在考试中不会考到这么深,稍微了解一下就可以了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片