176****60822024-02-16 18:00:09

176****60822024-02-16 18:00:09

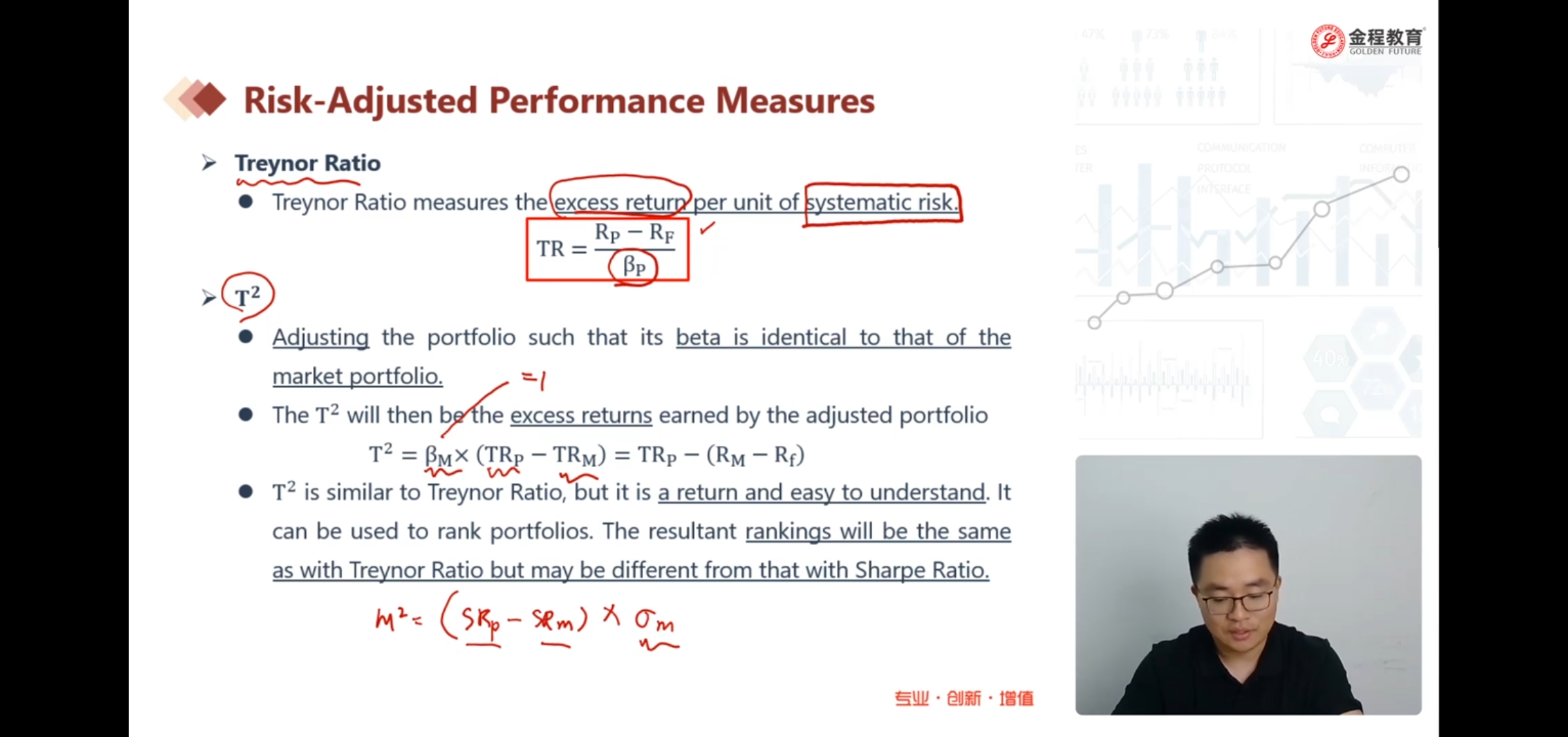

市场组合 Beta 为什么等于 1?

回答(1)

苏学科2024-02-16 20:55:07

苏学科2024-02-16 20:55:07

同学你好,这里你可以从两个角度理解。

第一可以从系统性风险的概念来理解,系统性风险本质上就是市场风险,所以两者是相同的

第二你可以从斜率,敏感性的角度理解,贝塔在capm等模型表示资产组合对于市场组合的敏感程度,那么市场组合对于自己的敏感程度,肯定就是1啦

感谢您的提问,如果觉得答疑有用的话,记得点赞采纳哦,您的采纳是对我们最大的支持!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片