陶同学2024-02-15 08:26:08

陶同学2024-02-15 08:26:08

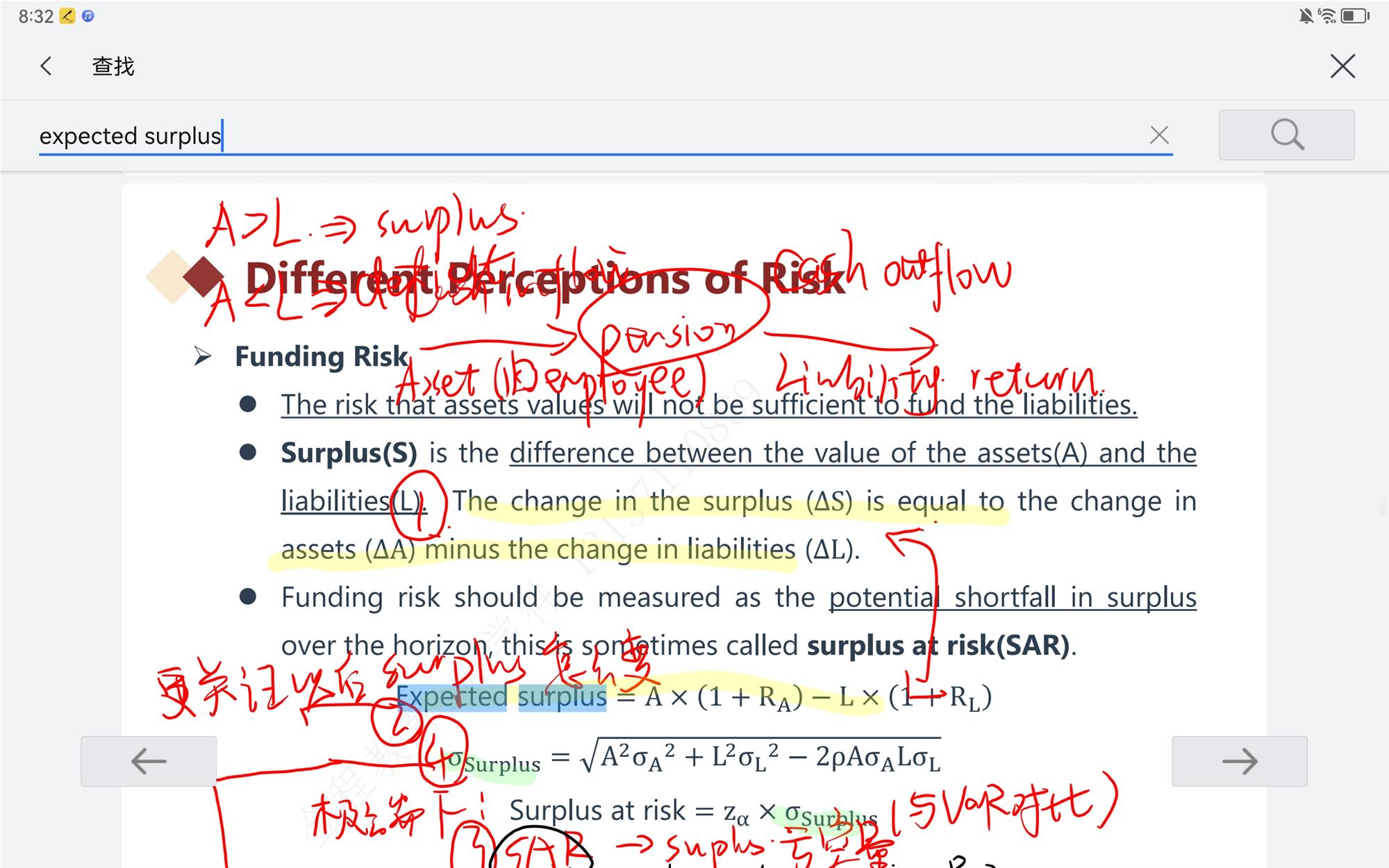

这块给的这个modified duration是干嘛的,感觉expected surplus不把时间考虑进去会不会有点草率

回答(1)

最佳

苏学科2024-02-15 20:37:38

苏学科2024-02-15 20:37:38

同学你好,这里的修正久期对本题没有什么影响。但是可能会出现一种情况,在利率变动的时候计算出他对负债是如何影响的,从而由此计算出,负债的变动。

其实是有考虑到时间因素的,在讲义中,finding risk的第三点有提到是over horizon,也就是一段时间的。具体表现在公式中,是expected surplus的资产和负债是乘以了各自的利率了(可以把其理解为单利的变化,这就是考虑到了时间的因素(当然,对于var和sar会有更多的延伸公式,在market risk有讲到,如何具体把时间t作为变量,考虑其中)

感谢您的提问,如果觉得答疑有用的话,记得点赞采纳哦,您的采纳是对我们最大的支持

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片