蛋同学2024-02-02 22:56:20

蛋同学2024-02-02 22:56:20

为什么要让这个ratio成立?不是MVaR相等或者beta都等于1才是判断条件吗!这个ratio没见过呀

回答(1)

苏学科2024-02-03 11:21:55

苏学科2024-02-03 11:21:55

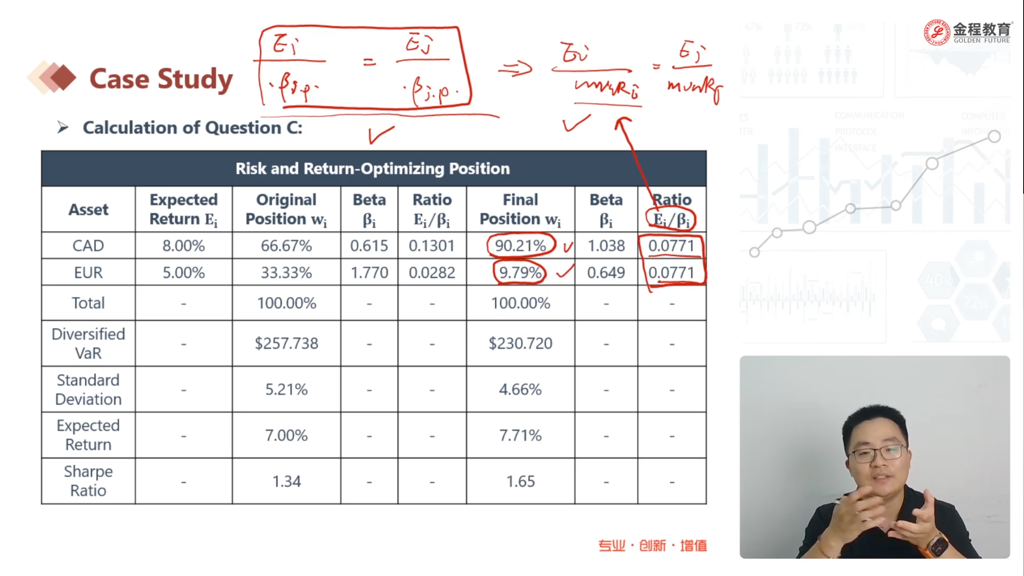

同学你好,箭头右边的式子是在考虑风险 mvar和收益 E的情况下,组合的最优配置。

然后你再根据M var的公式,换算成含有贝塔的表达式,那么就是相同的含义了,换乘的mvar表达式如下图,倒数第一个或倒数第二个。

其实上这也是很好理解的,Beta表示的是系统性风险,也是风险的一种,表示基准超额收益变动一个单位,资产组合变动贝塔个单位,实际上也是边际风险的意思,但是这里我们考虑的是边际系统性风险哈

感谢您的提问如果觉得答疑有用的话记得点赞采纳哦,你的采纳是对我们最大的支持

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片