方同学2024-01-31 09:09:11

方同学2024-01-31 09:09:11

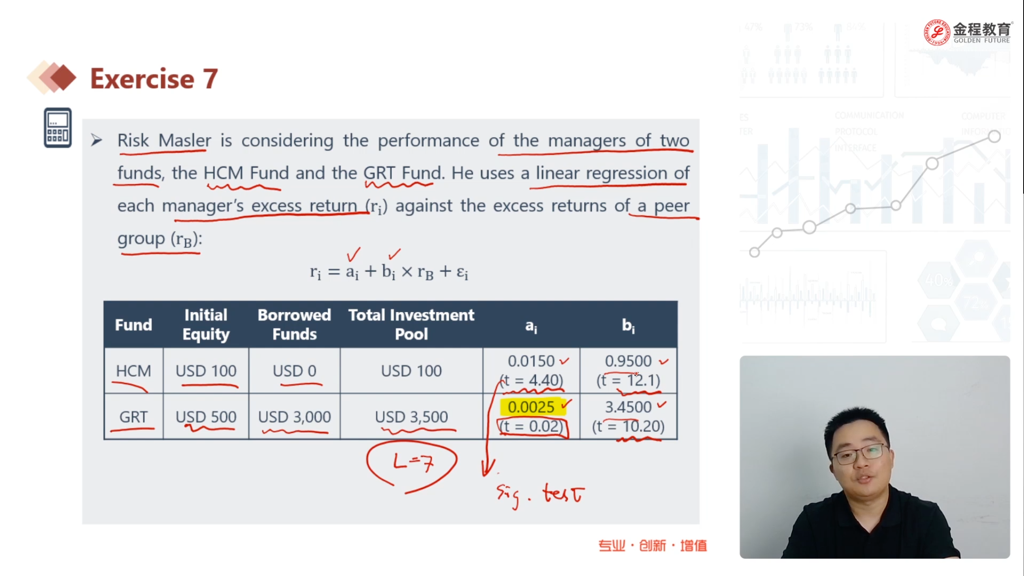

为什么这里的杠杆不能用1-B来算

回答(1)

苏学科2024-01-31 11:11:05

苏学科2024-01-31 11:11:05

同学你好

这里牵扯到,实际的样本数据(就是表格的前几列)和回归结果表达式参数的估计(就是a和b),究竟该用哪一个,两种方法都可以用来计算杠杆

前者直接用总的金额除以equity,就是杠杆。这里计算出来的杠杆是实际的杠杆也就是说不管后面的回归结果参数是显著或是不显著都是可以用的。

但是后者只有当你回归出来的参数是显著的才可以直接用b来计算。

对于,第一行来说,如果用的一种方法计算,杠杆是1(是实际的情况);用第二种,参数的方法来算是0.95(是估算的结果);可以看出来结果是比较相近

对于,第二行来说只能用的一种方法因为参数法估计出来是不准确的,不能够直接用(t值小),所以只能用实际数据进行直接计算

还有注意一点,当我们进行模型估计的时候,因为出来的结果是不能够直接用的,你要看你估计的模型t值,调整r方等等是否表明模型格式,只有表明模型合适的时候才可以用你估计出来的参数,也就是这里的a和b了

感谢你的提问,如果觉得答应有用的话记得点赞采纳哦

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片