雎同学2024-01-29 07:52:32

雎同学2024-01-29 07:52:32

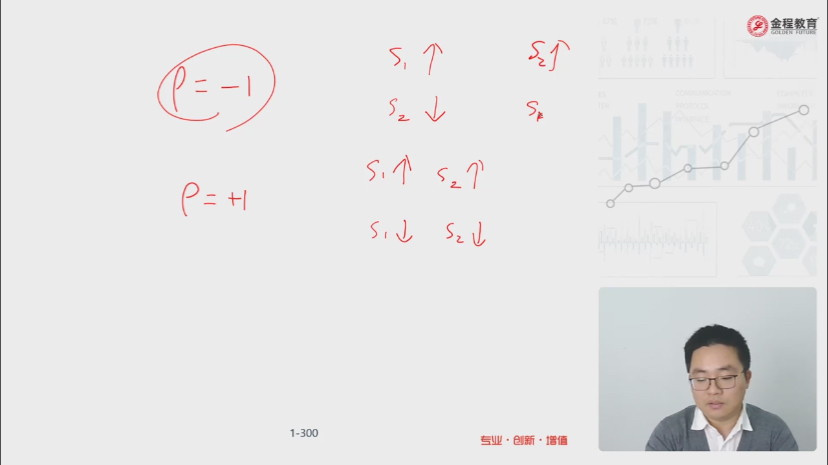

相关系数=1,说明他俩一起📈,但是有可能原来的S1=1,S2=100,即使同涨相减也不一定=0啊

回答(1)

黄石2024-01-29 10:04:54

黄石2024-01-29 10:04:54

同学你好。对于multi-asset option来说,相关系数对其价值影响的结论本质上还是来自于数学推导,这里课上是通过举例来帮助同学理解这一结论。本质上,exchange option的payoff可被写作Max(0, S2/S1 - 1),也就是一个执行价格为1,标的价格为S2/S1的期权,所以可以直接套用BSM的定价思想,得出定价公式(见图1)。而将定价公式对相关系数求一阶导,可以发现该一阶导必然为负(见图2;分数中所有项均为正)。

- 评论(0)

- 追问(2)

- 追问

-

看不懂呀老师

- 追答

-

同学你好。我这边的意思是这一结论背后有着严谨的理论支撑。从案例的角度来看,授课老师举的案例是最适用于理解该机制的情况。如同学所说,S1和S2可以差距较大,因此同涨同跌的时候也有着不为0的payoff,但如果S1和S2的相关性为负,那么在一定的概率下期权的payoff会较大,剩余的情况下期权的payoff会较小。此时单从例子中是无法直接看出期权价值与相关系数的关系的,所以最终还是要依仗于背后的推导。对于这里的推导,总而言之,就是根据BSM的思路可以求出exchange option价格的解析解,并可证dV/d(rho)为负(V即期权价格)。对于exchange option,建议同学按授课老师举的例子记忆即可,这里期权价格与相关系数的关系是绝对的(当然,不同情况下这里的反向关系可大可小)。

评论

0/1000

追答

0/1000

+上传图片