蛋同学2024-01-16 12:08:34

蛋同学2024-01-16 12:08:34

老师,请讲一下关于delta和option价格计算的公式,比如说ATM,ITM,OTM的时候,call和put option的delta是多少~

查看试题回答(1)

Will2024-01-17 08:28:56

Will2024-01-17 08:28:56

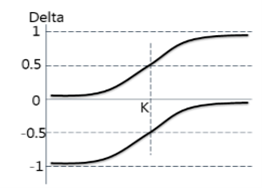

同学你好,期权的Delta是用来衡量期权价格变动与标的资产价格变动之间的关系

看涨期权的Delta是N(d1),取值范围是从0(深度OTM)到1(深度ITM),delta=0.5时是ATM.

看跌期权的Delta是N(d1)-1,取值范围就是从-1(深度ITM)到0(深度OTM)。delta=-0.5是ATM

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片