135****05962024-01-06 06:19:52

135****05962024-01-06 06:19:52

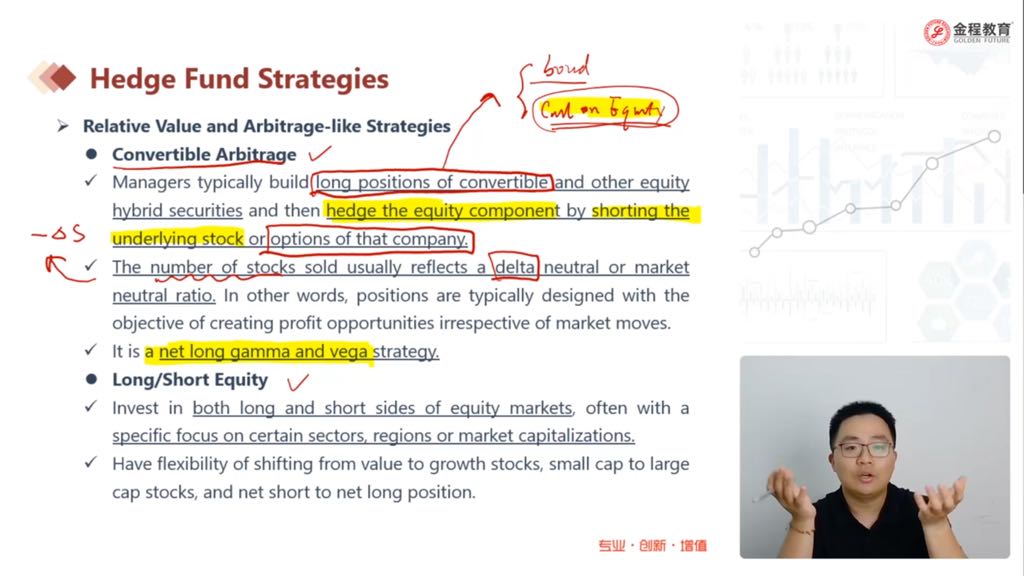

老师好,在可转债套利,这里DELTA变为中性,还剩下GAMMA和VEGA,这里的三个希腊字母不是很清楚,希望老师在讲一下谢谢

回答(1)

苏学科2024-01-08 20:24:05

苏学科2024-01-08 20:24:05

同学你好,这里实际上就是把可转债当做了因子,分别为delta gamma vega以及久期等等

因为我们要套利获得利润,所以要通过控制某些因子的变动,从而获利,因为你不可能控制所有的因子变动,一来因子表示风险,风险带来收益。二来,控制所有因子的成本很高,容易得不偿失

几个字母分别表示

Delta值又称对冲值,是衡量标的资产价格变动时期权价格的变化幅度 ,即Delta=期权价格变化/标的资产现货价格变化。

Gamma值反映期权价格对delta值的影响程度,即delta变化量与期货价格变化量之比。

Theta值定义为在其他条件不变时,投资组合价值变化与时间变化的比率。也称为组合的时间损耗,表示时间每经过一天,期权价值会损失多少。

Vega值是期权价格关于标的资产价格波动率的敏感程度。是来衡量期权价格的波动率对期权价值的影响情况。Vega值越大,投资者面对波动率变化的风险越大。

Rho值是期权价格对(无风险)利率变化的敏感程度。标的资产价格越高,距离到期日时间越长,Rho就越大

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片